Предыстория:

Согласно данным Росстата, производство магистральных грузовых вагонов в России в 2019 г. составило 79,6 тыс. штук. По сравнению с 2018 г. выпуск вагонов вырос на 15,8% или 10,9 тыс. штук. Достигнутый показатель стал новым рекордом не только для России (прежний пик равнялся 71,7 тыс. штук в 2012 г.), но и в сравнении с СССР, пиковый показатель которого составил 72,4 тыс. штук в 1974 г. Также можно добавить, что в современном Китае максимальный показатель производства грузовых вагонов составил 66,9 тыс. штук в 2011 г.

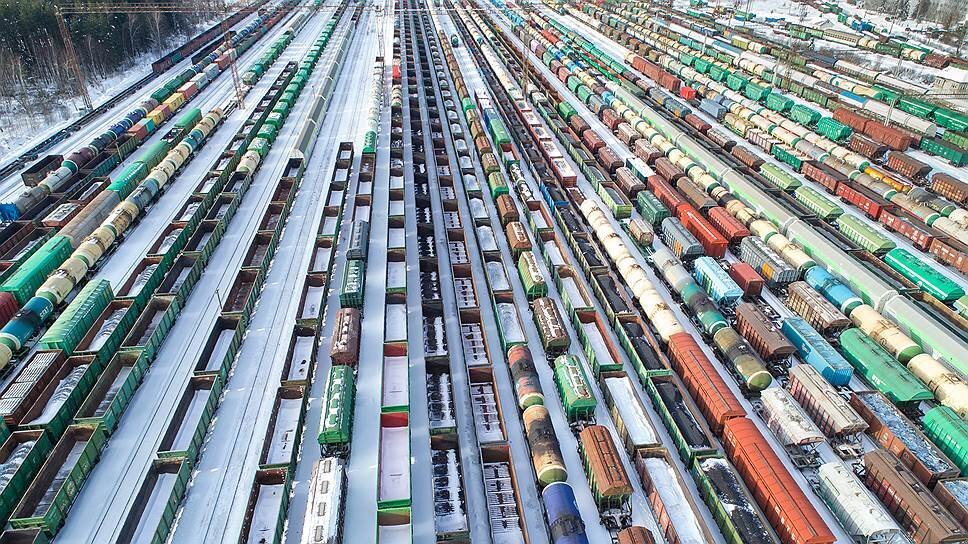

Профицит производства

Однако у этих рекордов неоднозначный привкус. Можно вспомнить, что предыдущий рекорд, достигнутый в 2012 году, привел отрасль к жесточайшему кризису перепроизводства. Рост производства грузовых вагонов стимулировался спросом со стороны операторов железнодорожных грузовых перевозок (после реформы на железнодорожном транспорте России, когда на смену МПС пришли РЖД, а также ряд частных операторов грузовых перевозок и собственников вагонов). В то время в России за выпуск грузовых вагонов брались вагоноремонтные предприятия и даже заводы металлоконструкций, а официально запущенный в январе 2012 года Тихвинский вагоностроительный завод, принадлежащий группе ОВК, стал даже крупнейшим в стране, обогнав по объемам производства многолетнего лидера — нижнетагильский Уралвагонзавод.

В 2019 году количество поездов РЖД, временно оставленных диспетчерами без движения, достигло исторического максимума. Если в 2014-2018 годах количество брошенных поездов в среднем по году не превышало 666 в сутки, то в 2019-м оно увеличилось вдвое - до 1246. Только в октябре 2019 года оно опустилось ниже 1 тыс. В феврале 2020 среднесуточный простой около 1800 поездов: даже в 2019 году максимум составлял 1685.

Однако, предъявляя претензии к РЖД за отставание на Восточном полигоне и к вагоностроителям за успешную работу, критики не пытаются связать кризис с падением погрузки. А ведь на самом деле происходит системный сбой. Железнодорожная отрасль входит в сложный период. Реалии требуют пересмотра оптимистичных прогнозов и планов, разработанных в течение трёхлетнего периода роста. И обратим внимание на математический факт: рост идёт от меньшей базы, а падение от большей. То есть в реальных объёмах 1 процент падения больше, чем 1 процент роста.

Выход из ситуации

Во-первых, можно подумать о развитии экспортных поставок, если на внутреннем рынке российскому железнодорожному машиностроению становится слишком тесно. Так, по оценке консалтинговой компании Roland Berger, в ближайшие годы мировой рынок железнодорожной техники будет расти со среднегодовыми темпами не ниже 2,5–3%. И ориентир на экспортные поставки в отрасли уже есть. Например, Трансмашхолдинг планирует утроить свои экспортные поставки.

Во-вторых, стоит обратить внимание на саму структуру спроса. В прошлый раз рост производства проходил под знаком наращивания поставок полувагонов (самого распространенного вида грузовых вагонов, используемого для перевозки массовых грузов, не особо требовательных к условиям перевозки, вроде угля или руды). Сейчас можно увидеть выраженную тенденцию к росту доли вагонов-платформ, применяющихся для перевозки контейнеров. Производство платформ только по итогам прошлого года выросло почти в полтора раза, до 18,1 тыс. единиц. И при условии дальнейшего роста контейнеризации и увеличения объема железнодорожного транзита на территории России у такого вида вагонов неплохие перспективы.

Эффект для металлургов

Рекордное производство, которое сейчас наблюдается в грузовом вагоностроении, оказывает существенное влияние на смежные отрасли, прежде всего, на металлургию, как одного из ключевых поставщиков материалов и полуфабрикатов транспортного назначения. В 2018 году было произведено 61,6 млн тонн готового проката чёрных металлов, что на 1,8% выше уровня 2017 года. Этому способствовало, в частности, увеличение спроса со стороны грузовых вагонов. В текущем году объёмы производства незначительно ниже уровня 2018 года (-0,2 млн тонн), что, в том числе связано с неблагоприятной конъюнктурой на внешнем рынке.

В текущем году потребности вагоностроителей уже превысили 0,9 млн тонн. По итогам года потребность в металле для производства вагонов может составить рекордные показатели превысив 1,7 млн тонн. Только для производства грузовых вагонов в 2018 году вагоностроители израсходовали около 1,65 млн т металла, что составляет около 2,7% от годового производства проката чёрных металлов.

В текущем году потребности вагоностроителей уже превысили 0,9 млн. т. По итогам года потребность в металле для производства вагонов может выйти на рекордные показатели, превысив, 1,7 млн. т.

Вывод:

Можно запустить пиар-машину и ненадолго убедить окружающих, что проблема брошенных поездов и скорости оборота решится, если сократить выпуск вагонов. При этом надо понимать, что на кону стоит недавно возрождённая отрасль, которая сейчас обложена кредитами и с трудом возрождает рабочие компетенции. И в ней и так по текущему году планируется сокращение производства. В 2019 было выпущено 79,6 тыс. грузовых вагонов, а по прогнозам ИПЕМ в 2020 из цехов вышли 65 тысяч. То есть и так произошло снижение на 20%. Куда больше? Поиск виноватых не увеличит загрузку. Но пиар-компания может развязать руки лизинговым компаниям, чтобы они смогли безнаказанно отказаться от ранее размещённых заказов и оставить заводы без долгосрочной программы.

Увы, тема вагоностроительного союза (своеобразной отраслевой ОПЕК), поднятая в прошлом году, не получила развития. Слишком «не дружат» акционеры компаний между собой, слишком разные методы выхода из кризиса практикуют. Если УВЗ уповает на госзащиту, то ОВК ставит на экспорт и диверсификацию, «Алтайвагонзавод» рассчитывает на внутренние заказы, а «Промтрактор» и «РМ-Рейл» только входят в члены клуба. Резкие «запретительные» меры ударят в первую очередь по новичкам и аутсайдерам, которые по данным ИПЕМ демонстрировали оптимистичный рост производства.

Избавиться от брошенных поездов, ускорить оборот вагонов и избежать вагонного затоваривания можно, только увеличив загрузку. И здесь камней преткновения два: Восточный полигон (который держит тихоокеанское направление, где портовые мощности готовы к большему обороту, чем позволяют пути) и второй — цены на перевозку. РЖД любят представлять себя мегарегулятором. Так вот сейчас льготы и снижение тарифов могли бы серьёзно помочь заказчикам, делая их товар более конкурентоспособным на экспортных рынках. Ведь транспортная составляющая в экспорте угля, леса, металлов, удобрений иногда превышает 50% от стоимости. Но такие меры ставят под вопрос реализацию ДПР.

И тут надо решить, что нам дороже: слепая приверженность утверждённым цифрам или умение быстро и оперативно реагировать на изменение конъюнктуры. При этом не за горами момент, когда все спросят у РЖД: зачем вам столько денег сейчас, если вы не успеваете их освоить? Производители экспортного товара сейчас должны озвучить идею отмены экспортной надбавки. Даже в рамках Прейскуранта, не дожидаясь 2025 года, можно выторговать определённые позиции.

Рекомендуем к прочтению:

· Новый шелковый путь бьёт все рекорды

· Россия построила первый транспортный самолёт Ил-112В

· Новые российские самосвалы - вызов для конкурентов