Определенная категория людей, имеющая в распоряжении свободные денежные средства, предпочитает вкладывать их в недвижимость. Некоторые даже делают это, прибегая к ипотечным кредитам, мол, все равно недвижимость всегда растет в цене. А льготная ипотека еще сильнее мотивирует совершать такие покупки. Но на самом деле все это далеко не так выгодно как может показаться.

Давайте рассмотрим простые факты.

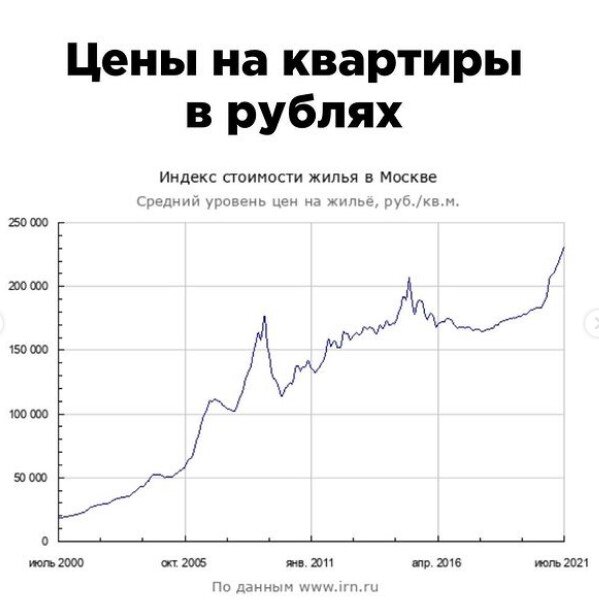

Вот как менялись цены на квартиры в рублях (на примере московской недвижимости) за последние 20 лет.

Видно, что в 2008 и 2015 годах цены достигали пиковых значений, после чего снижались, и довольно существенно. То есть, те, кто купил жилье на пике, тем более, в ипотеку, оказались отнюдь не в выгодной ситуации.

Но еще более показательной будет динамика цен на жилье в долларовом эквиваленте.

В 2008 году долларовая цена недвижимости достигла своего пика, после чего упала в 2 раза!

О чем это говорит?

О том, что если человек купил жилье в 2008 году, чтобы "сохранить сбережения", уже к 2015 году он потерял половину своих вложений. Потому что цена упала с 6000 до 3000 долларов за квадратный метр. Если покупка состоялась в 2011-2014 году - он потерял 40% своих вложений, потому что цена упала с 5000 до 3000 долларов за квадратный метр.

И до сих пор эти потери не восстановлены - цена так и находится на отметке около 3000 долларов за квадратный метр, при этом периодически опускалась и до 2500 долларов, и даже ниже.

Если бы для сохранения сбережений человек в 2008 году просто купил бы доллары и положил "под подушку" - рублевый эквивалент его активов вырос бы примерно в 3 раза. Если бы он держал валюту на банковском вкладе - то еще больше.

Если бы он просто положил рубли на банковский вклад, и держал их все это время в банках, реинвестируя проценты, его капитал вырос бы примерно в 2 раза.

А если он купил недвижимость, рублевый эквивалент его активов за все это время вырос менее чем на 30%. Это без учета того, что недвижимость требует постоянных расходов. Конечно, если он все это время сдавал недвижимость в аренду, то при удачном стечении обстоятельств, он бы заработал примерно столько же, сколько и на долларах, то есть, увеличил бы капитал в 3 раза. Но не больше.

А если бы жилье было куплено в ипотеку, все выглядело бы гораздо хуже.

Теперь подумайте сами, что проще: купить жилье и постоянно им заниматься, затрачивая немало времени, сил и денег, или купить валюту?

Так что, я не придерживаюсь мнения, что недвижимость - это самое выгодное вложение средств. Как вы сами видите, даже самые элементарные способы вложения средств, доступные каждому и для любых сумм (валюта, банковские вклады) оказываются более выгодными, чем вложения в недвижимость. И при этом, гораздо более простыми.

Стратегии инвестирования в недвижимость.

Подписывайтесь на этот канал и повышайте свою финансовую грамотность!