Сегодня коснусь обзора перспектив касаемо акция Трубной Металлургической Компании – холдинг-производитель стальных труб для нефтегазового сектора.

Весь прошлый года, а особенно пандемийный период создал значительные трудности компании, но наблюдался парадокс низкой цены на акции на фоне роста мировых цен на металл.

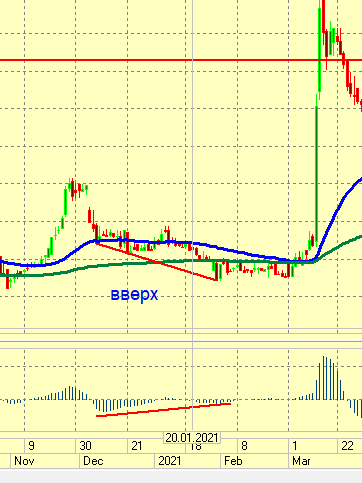

В моем портфеле акции данной компании были приобретены еще в феврале этого года, в связи с тем, что по техническим соображениям была четко видны признаки дивергенции и ожидание благоприятной отчетности за 2020 год.

И действительно, компания порадовала весьма солидными дивидендными выплатами и ростом курса акций.

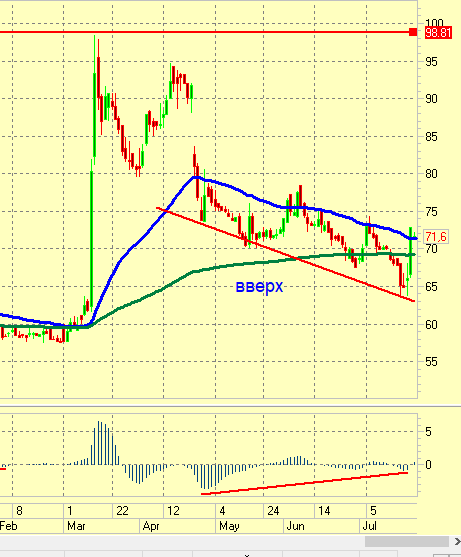

Но сейчас рассмотрим текущую обстановку и перспективу ценового движения. Следующие дивидендные выплаты ожидаются в декабре 2021 года. При этом, согласно теории с большой вероятностью можно ожидать закрытие дивидендного гэпа к этому времени и уход цены в район 100 руб/ак.

То есть согласно предпосылкам технического анализа необходимо искать благоприятную точку для покупки с целью закрытия позиции в декабре перед выплатой дивидендов.

Но фундаментальные факторы также не следует исключать из внимания, которые указывают на то, что мощности компании (выручка, чистая прибыль, себестоимость) еще не совсем восстановлены до уровня допандемийного периода и не пройдена адаптация к новому уровню мировых цен на сырье. Также, нельзя не отметить увеличение долговой нагрузки, послужившей основой для увеличения активов компании. В 2021 году, по предварительной оценке, произошло увеличение стоимости компании. Рост показателя рентабельности собственного капитала вызван, вероятно, привлечением внешних источников формирования потенциала компании. Инвесторам стоит насторожиться, но данные факторы могут проявиться в следующем году, а пока ожидаемо закрытие дивидендного гэпа в к декабрю.

P/E (цена компании к прибыли) благодаря положительной динамике по годам вошел в рекомендуемый диапазон.

P/S равен 0,32 (меньше 1) указывает недооцененность компании у инвесторов.

P/BV за 2020 год находится в допустимых значениях, хотя его прогнозное значение в 2021 году в отрицательной зоне на фоне роста долговой нагрузки (возможно компания за счет привлечения ресурсов планирует нарастить производственный потенциал, что на фоне роста спроса и цен довольно перспективное решение)

МОИ СДЕЛКИ ПО ФЬЮЧЕСАМ НА ЮТУБЕ