✅Достаточно часто спрашивают про рефинансирование кредитов, как некоторую лодку спасения для семейного бюджета. Так ли рефинансирование выгодно? На самом деле, данная услуга хороший маркетинговый план. Постараюсь просто объяснить, в чем разница и где действительно находится выгода. Скажу, что любая ситуация рассматривается индивидуально, но присутствуют некоторые общие принципы.

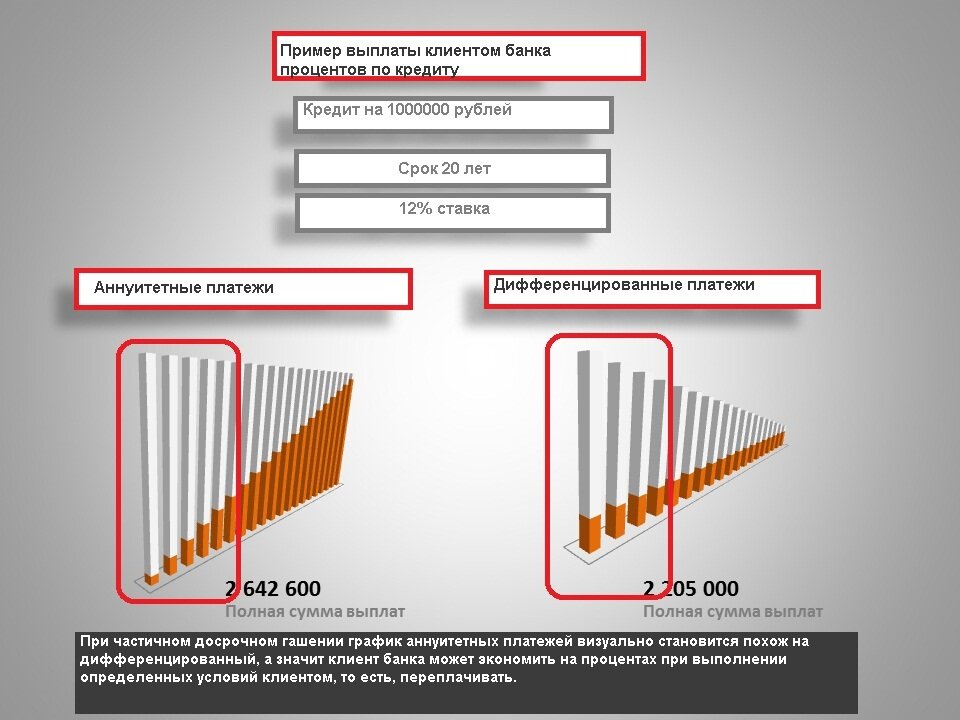

👥 Рефинансирование предоставляется банком, на покрытие уже имеющихся кредитов, с некоторой статьей выгоды для клиента, это либо увеличение срока кредитования и уменьшение суммы по другим кредитным обязательствам, либо экономия в процентах, предоставленных другими банками при условии низкой ставки рефинансирования. Здесь клиенту также, необходимо не упускать основную свою идею – экономию доходов. Финансовые организации предоставляют клиентам кредиты преимущественно в аннуитетных платежах с диаметральным расположением суммы долга и процентов, в настоящее время значительно реже предлагают дифференцированные графики платежей, которые на самом деле, значительно выгоднее клиентам. В аннуитетных платежах, очевидно, что клиент сначала оплаты кредитов, вносит максимальную сумму в проценты. Отсюда вес процентов на начало срока платежей, в годовом соотношении, значительно больше, чем в конце оплаты кредита (Смотрим картинку).

Рекомендация сотрудника банка👩💼:

- Вы выплатите минимум полгода свои кредиты(подразумевается, что максимальный вес процентов будет оплачен клиентом), а после оставляйте заявку на рефинансирование.

➡️Такая негласная выгода для всех финансовых структур существует и для банков которые ранее дали кредит, и для банка предоставляющего рефинансирование.

🔶Требуется пересчитать оставшуюся сумму процентов, сравнить сколько на самом деле было переплачено процентов годовых по действующем кредитам, чтобы понять насколько необходима модная услуга рефинансирование, а уже потом, взвешенно принимать решение.