Всем доброго дня! Это вторая часть цикла статей о программе Excel. В прошлый раз я рассказывала, как проводить сложение и вычитание на примере составления семейного бюджета.

Сегодня хочу поговорить о процентах и кредитах.

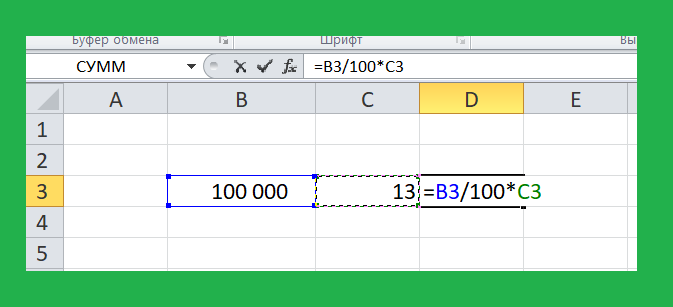

Каждый, кто учился в школе хотя бы на тройки, знает, что процент - это сотая часть от числа. И, чтобы рассчитать X процентов от числа Y, нужно Y разделить на 100 и умножить на X.

Формула в Excel будет вводиться вот так:

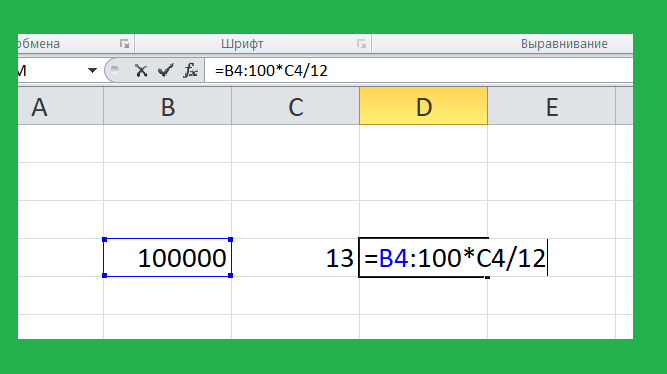

Но в случае с кредитом полученную сумму нужно делить ещё и на 12, так как процентная ставка - годовая, а платежи вносятся каждый месяц. От этого меняется сумма долга, соответственно, начисленные проценты, и, соответственно сумма процентов за год тоже меняется.

Например, на условные 100 тысяч по ставке 13% за год начислится ровно 13000. Но это если взять в начале года, а погасить - в конце. Но что если заемщик платит каждый месяц по 10 тысяч? Тогда необходимо делить процентную ставку на 12 и рассчитывать проценты строго на остаток суммы долга!

Формула в Excel будет такой:

Теперь ради интереса посчитаем разницу. Вот так будет выглядеть ежемесячное погашение нашего кредита:

А если у заемщика несколько кредитов, да по разным процентным ставкам, то не мешает посчитать, сколько процентов идет банкам в отдельно взятый месяц:

Чтобы рассчитать среднюю процентную ставку на всю сумму кредитов, нужно месячный процент умножить на 12, умножить на 100 и разделить на сумму долга. В нашем случае это получится 3006х12х100:320500=11,26%. Неплохое значение, несмотря на то, что в списке кредитов имеются довольно дорогие - свыше 20%. И средняя ставка будет меняться от месяца к месяцу по мере того, как будут выплачиваться кредиты. Чем меньше доля дорогих кредитов будет в общей массе, тем меньше будет средняя процентная ставка. Вот почему я всегда говорю, что погашать нужно в первую очередь кредитные продукты с наибольшими процентными ставками.

А можно, кстати, посчитать ещё и просрочки. В большинстве банков это плюс 20% годовых к просроченной задолженности. Давайте представим, что некоторые кредиты в нашем примере частично просрочены:

И если они, то есть просрочки, есть, то это влияет на среднюю процентную ставку. Ведь теперь банки получают не 3006 рублей, а 3178. А по отношении к сумме 320500 это получается 11,9% годовых.

Вот сколько всего умеет Excel.

В следующий раз я расскажу про панель инструментов и основные функции, которые можно использовать: как и для чего. Есть вопросы? Задавайте! Помогу, подскажу.