Есть два шага на пути финансового планирования: 1) учет, 2) бюджет и 3) долгосрочный план. Шаги идут друг за другом, перескакивать нельзя.

1 - Учет доходов и расходов, форма отчетности - баланс

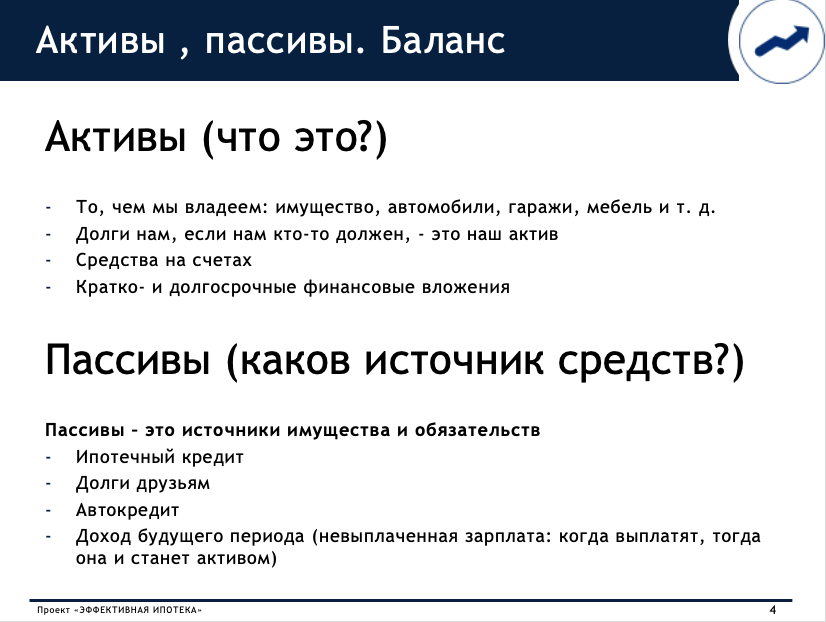

Что такое актив? А пассив? Квартира в ипотеку - это актив или пассив?Все скажут, что пассив, так как у нас в обществе есть убеждение, что то, что нам деньги НЕ приносит, - это якобы пассив.

Рассуждение прекрасное, только оно не имеет ничего общего с бухучетом.

На каждом моем тренинге найдется человек, у которого начинается бунт негодования, почему же квартира в ипотеку - это АКТИВ.

Когда мы что-то покупаем, мы можем (= должны?) поставить это что-то на учет в своем семейном балансе. Так вот квартира в собственности - это АКТИВ (левая часть баланса), а вот средства, на которые она куплена, - это ипотечный кредит, и это наше обязательство (пассив).

Больше никак, это бухучет.

Посмотрите, как я даю на своих тренингах понятие актива и пассива:

Актив может и не приносить доходности, но это НЕ делает его пассивом.

2 - Планирование бюджета на квартал и год

Это отдельная большая тема, если интересно узнать об этом, пожалуйста, дайте знать в комментариях: подготовлю отдельный материал.

3 - Долгосрочный финансовый план

После первых двух шагов - план на 10-20 лет уже не будет сильно страшен, ибо вся черная работа уже поставлена на рельсы, теперь важно проводить ее регулярно, не лениться.

Есть три вопроса, которые помогут с чего-то начать финансовое планирование.

- 1 - Сколько мне надо денег?

- 2 - К какому сроку?

- 3 - Как мне достичь этой цели?

📌 Аналитические порталы обновили статистику и отчеты динамики рынка строительства и недвижимости за май-июнь 2021 года. Оставляйте, пожалуйста, заявку по Вашему городу здесь.

Почему-то когда речь заходит об инвестициях, то многие сразу начинают изучать акции? облигации? а может, недвижимость?

То есть сразу ищут самый простой инструмент, который наиболее знаком. Но это только третий этап, первые два нельзя проскочить.

Также важно посмотреть, что вы уже делаете, сколько времени и сколько получаете доходности. Наверняка, держите деньги под 3% на депозите.

А затем ответить себе на вопрос:

"Если я продолжу откладывать определенную сумму (PV / 12 мес) каждый месяц под выбранную ставку доходности i %, приду ли я к своей цели в нужный мне срок (FV)?"

учитывая формула приведенной стоимости денег ⤵️

PV = FV / ((1 + i) ^ n)

(формула только выглядит страшно, считается одной функцией в иксель)

Или иначе задать вопрос:

"Если мне надо N тыс через n лет, под какой процент по сколько в месяц мне надо откладывать деньги, чтобы достичь своей цели?"

Формула та же, только ее производная.

Например, чтобы жить на 50 тыс руб на пенсии, мне надо откладывать по 19000 руб 20 лет под угадаете какой процент?

Когда на вопросы ответили, самое время - проштудировать инструменты, с помощью которых можно достичь финансовую цель.

Самое простое и доступное - это мультивалютный накопительный счет Tinkoff Black. Кэшбэк до 30% можно сразу реинвестировать, а не тратить. Процент на остаток 3,5% - это пока самый большой, что предлагают банки после роста ключевой ставки.

А также для подписчиков канала есть БОНУС: бесплатное обслуживание карты навсегда (вместо 99 рублей в месяц). Переходите по ссылке и заказывайте карту.