В ожидании укрепления рубля есть желание припарковать свободные деньги в рублевых облигациях под жирный процент. Вот, асфальт под 12%, например ($RU000A102LW1). Тем более подешевели сейчас. Велик ли риск?

Сначала начал смотреть на сайте раскрытия информации отчеты РСБУ за 2019, 2020 годы и три месяца 2021 года. Ниже к ним вернусь.

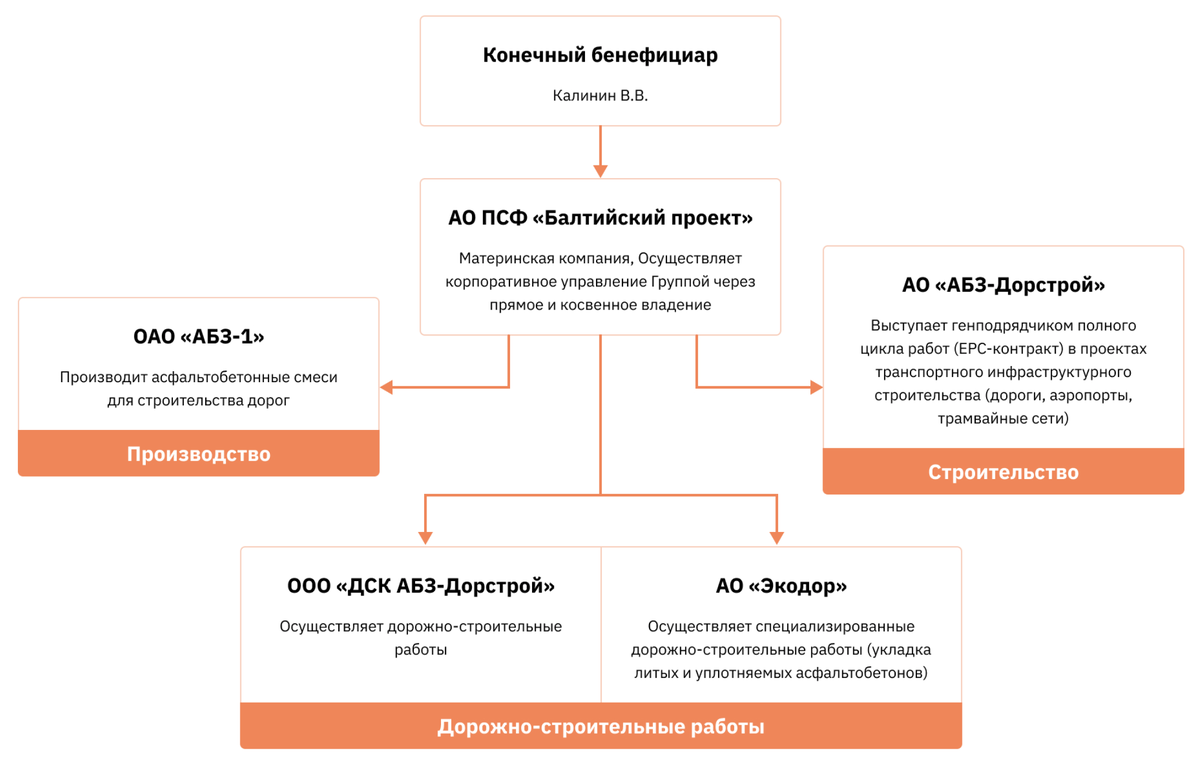

Потом понял, что там сложная схема владения (см. графику), и АБЗ-1 является не самой большой частью бизнеса. В 2019 году 70% выручки группы – это дорожно-строительные работы (крупные государственные подряды), и только 30% – продажи непосредственно асфальта и транспортные услуги.

Ежеквартально публикуется только отчетность АБЗ-1, а консолидированный отчет по группе только раз в год, и за 2020 год до сих пор нет отчета (на 11.06.21).

По отчетам за 2019 год можно увидеть, что заемное финансирование группы осуществляется через АБЗ-1, которая берет на себя кредиты и дает займы другим компаниям группы.

Плюс у них куча договоров переуступки задолженности между компаниями. Один пример (там таких много): «АБЗ-Дорстрой» должны «Экодор» 40 млн.руб. Они этот долг переуступают «АБЗ-1» взамен на прямую выплату этой суммы. В итоге “Экодор» с деньгами, а «АБЗ-1» с дебиторкой.

За 2019 год вся дебиторка группы 2,7 млрд, а у АБЗ-1 – 2,5 млрд, таким образом почти вся дебиторка переложена в АБЗ-1. Основной заказчик – государство. Поэтому большая дебиторская задолженность – отсрочка оплаты по госконтрактам.

Как следствие, отчеты самой АБЗ-1 выглядят сомнительно.

▪️Выручка в 2020 году снизилась до 3,9 млрд, но прибыль выросла до 355 млн. За счет каких-то прочих доходов. Прочие доходы и расходы так разнообразны и так велики, что смотреть на чистую прибыль получается бессмысленно. Прибыль от продаж 247 млн, а прочие доходы 694 млн, чуть не втрое больше.

Например, в 2019 году продали земельный участок за 300 млн., что сравнимо с прибылью группы от основной деятельности.

▪️Отрицательный денежный поток, в 2020-м (439 млн.), в 2019-м (108 млн.). Это вот результат этих переуступок и займов.

По самим облигациям:

Облигации выпушены на АБЗ-1, но есть безотзывная оферта от головной компании («Балтийский проект»), где сказано, что они гарантируют выкуп облигаций в случае дефолта АБЗ-1. Таким образом, можно считать, что облигации выпущены группой компаний.

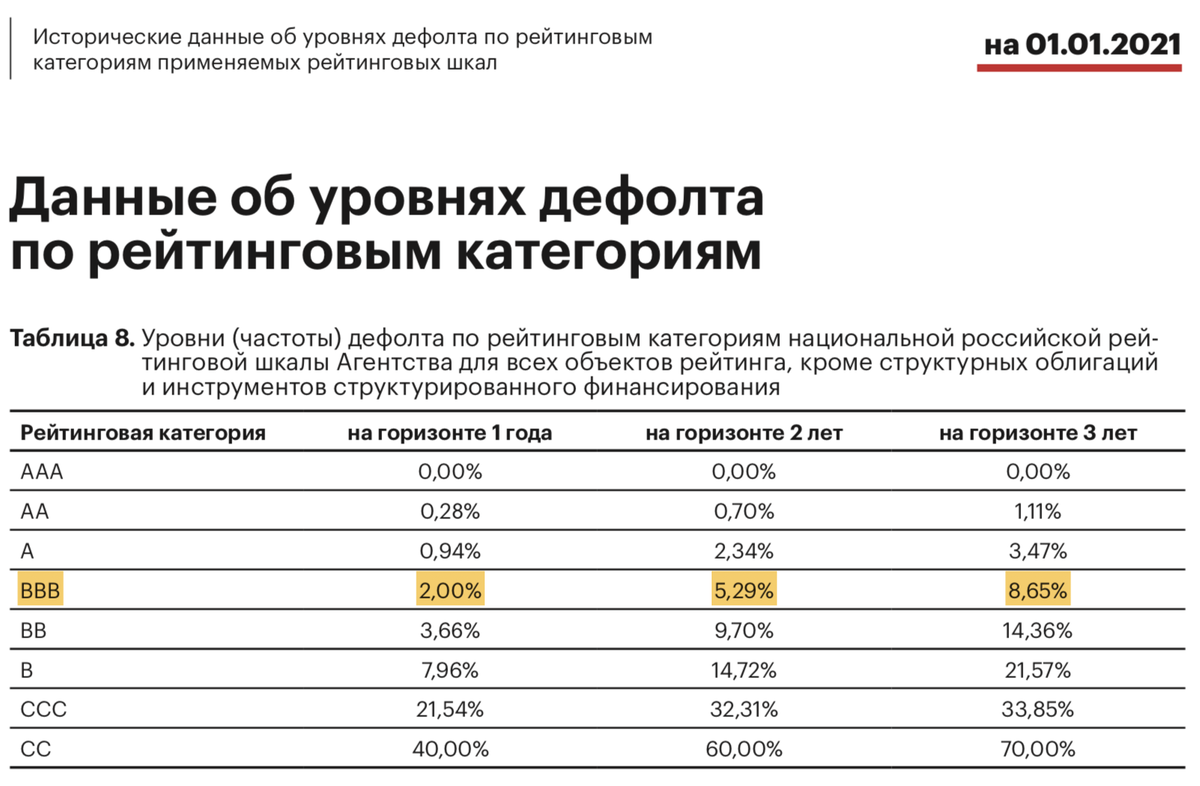

У группы есть рейтинг ruBBB-. В сообщении рейтингового агентства можно кратко прочитать информацию о компании, весьма полезно.

Если активно инвестировать в российские облигации, думаю стоит сайт raexpert.ru хорошенько изучить. Например, там есть прелюбопытные данные по дефолтам с 2003 года.

Вот смотрим, что для компании с рейтингом BBB вероятность дефолта на горизонте 3-х лет составляет 8,65%. Облигация как раз на три года выпущена. Если у меня портфель скажем из десяти таких облигаций, то с вероятностью 86,5% одна из них дефолтнется за три года, но я останусь в хорошем плюсе, получив по 12% каждый год.

Также в документе raexpert можно увидеть, что волна дефолтов была в 14-15 годах, а в 19-20-м их практически не было. То есть в спокойные времена риск существенно снижается. Зато при «внешних шоках» все ВДО могут разом подешеветь, поскольку их начнут сбрасывать.

Нынешнее снижение цены облигаций связано вероятнее всего с отчетностью за первый квартал, вышедшей в середине мая. Там выручки почти совсем нет (20 млн). Первый квартал для строительства, разумеется, не показателен, но тем не менее.

Еще, может быть, инсайдеры уже увидели консолидированный отчет по группе за 2020 год, который должен появиться ближе к концу июня (по аналогии с прошлым годом).

И еще возможная причина – повышение ставки ЦБ. Доходность облигаций по логике должна подрастать вместе со ставкой, соответственно цена падать.

Главный вопрос при покупке облигаций – сможет ли эмитент выполнить свои обязательства по купонам и погашению.

В целом потребность в асфальте и дорожных работах в России на десятилетия вперед не вызывает сомнений. Но это вовсе не означает, что конкретно эта компания не может потерять свои контракты.

С учетом мартовского доразмещения облигаций выпущено на 3 млрд. Это 360 млн процентов в год (12%).

Валовая прибыль в 2019 году была 2,4 млрд. Чистая прибыль – 736 млн. Краткосрочные активы – 5,5 млрд. На фоне этих цифр выпуск облигаций не выглядит страшно. Но в 2018 году всё было не так радужно, был убыток по году 216 млн, поэтому интересно посмотреть, что получилось в 2020 году.

Что лично мне не нравится.

У компании много кредитов в банках (в основном в Открытии) под 11,25% – 11,6%. Эти кредиты выданы под залог основных средств и даже прав требования выручки по госконтрактам. Получается банк кредитует компанию под 11,6% под залог, а мы кредитуем под 12% без всякого залога (облигации без обеспечения). Мы рискуем своими деньгами, но никакой премии за риск не получаем. Хотя бы пару процентов к ставкам банков считаю нормально было бы прибавить.

Какие выводы?

▪️Самостоятельно оценить кредитный риск по отчетам не представляется возможным, поскольку внутри группы компаний менеджмент вытворяет что хочет. Подозреваю, что устойчивость бизнеса во многом завязана на личные контакты главного бенефициара.

▪️Оценка «сверху» через рейтинг и вероятность дефолта показывает, что портфель таких облигаций от нескольких эмитентов может иметь положительную доходность даже в случае дефолта по одному из выпусков.