Огромное количество статей, которые написаны на дзене по этому поводу, и каждый пишет скажем так, так как ему удобнее, т.к. грубо говоря каждый хватил свою корову. Те кто сидят с ипотеками естественно нахваливают их, а те кто купили или уже выплатили её, или планируют покупать без, безжалостно критикуют.

Давайте попробуем разобраться непредвзято.

Ипотека - кабала.

Если доход, который вы имеете не позволяет Вам закрывать ипотеку досрочно и если сумма платежа которую вы за неё оплачиваете превышает 30% от дохода, то ипотека превращается в реальную кабалу. И дело тут даже не в том, что платить много и тяжело с учётом большого платежа, а в том, что долго.

Долго в моём понимании это 5 лет и больше. А большинство берут ипотеки на срок от 10 и до 25 лет.

Что можно в этом случае сделать, чтобы не чувствовать себя ущемлённым, сдать эту квартиру или найти более высокооплачиваемую работу, чтобы сократить хотя бы в 2 раза срок выплат.

Ипотека - возможность.

Ипотека является возможностью получить жильё, если вы его купить на свои не можете, но при этом первоначальный взнос имеется, при этом например через 5 лет или ранее вы планируйте закрыть её досрочно. Либо Ваш доход позволяет отдавать 25% или менее на платёж по ипотеке. Причём я говорю не про чистый доход, а про доход за вычетом коммунальных платежей.

Ипотека - расчёт

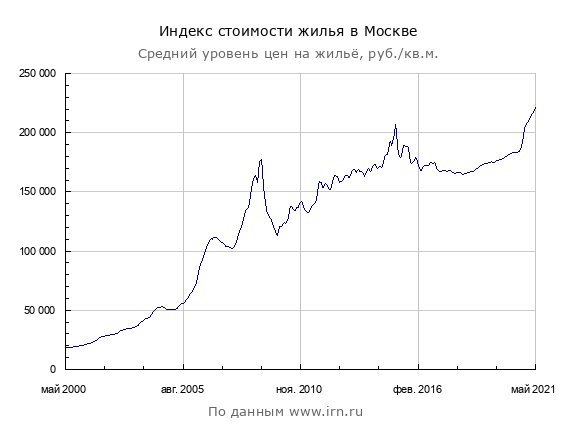

Если брать математику, то она простая. Недвижимость в среднем дорожает на 10-15% в год.

Если вы откладывайте деньги, то каждый год вы теряете 10-15%, это можно компенсировать частично если положить деньги на вклад. В этом случае можно компенсировать себе потери если жильё находится например не в Москве или не в ближнем подмосковье.

Если же квартира находится в Москве или ближнем подмосковье то цена растёт сильнее, чем 10-15% в год.

То есть глядя на график цен жилья в Москве глобально, видно, что цена растёт всегда. И кто то был бы рад взять старую бабушкину хрущёвку в зюзино за 50 т.р. квадратный метр, а таких цен уже давно нет.

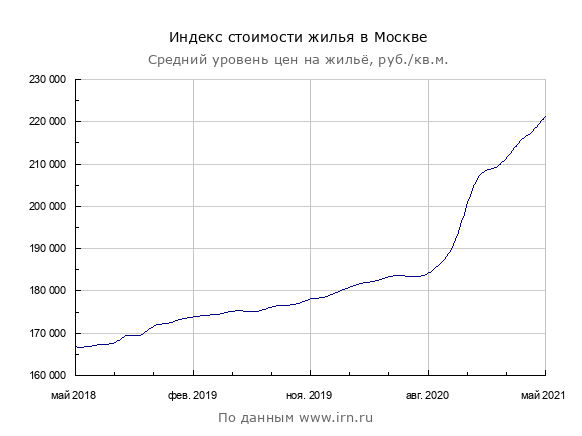

За 3 года цены выросли на 31%, как в самой Москве, так и Московской области(ближнем Подмосковье).

Таким образом накопление денег на вкладе уже не компенсирует, инфляцию в сегменте жилья и накопление превращается в утопию (погоня за поездом, за дрязине, которая едет медленнее самого поезда).

Оптимальная стратегия

Чтобы с одной стороны не терять время, но с другой стороны не загонять себя в кабалу, перв. взнос за квартиру должен составлять не менее 50% её стоимости. Таким образом при длинном кредите вы сэкономите до 50% от процентов уплачиваемых банку.

Например стоимость квартиры составляет 5 млн рублей.

Если мы берём ипотеку на 10 лет без перв. взноса, под 8% годовых, то в итоге мы за квартиру заплатим:

- 5 млн рублей основной долг

- 4 млн рублей проценты.

Итого: 9 млн рублей.

Переплата почти 100%. ещё и платёж под 75 т.р. в месяц.

За это время эта же квартира вырастет в цене на те же 100%, т.е. тут как бы мы скорее всего не теряем, но мы отдаём эти проценту банку, а могли бы пользоваться сами.

Если мы берём ипотеку на 10 лет с перв. взносом 50%, под 8% годовых, то в итоге мы заплатим:

- 2,5 млн рублей первоначальный взнос

- 2,5 млн рублей основной долг

- 2 млн рублей проценты.

Итого: 7 млн рублей и платёж всего 37500р в месяц.(более посильный)

Уже экономия 2 млн рублей. на процентах.

При этом гасить досрочно выгодно только в первый год, далее это почти теряет всякий смысл, потому, что наглые банки вначале заставляют платить проценты, а потом только основной долг.

Именно поэтому я например не спешу закрывать кредиты досрочно, т.к. все проценты я уже по факту заплатил, а выплачивать основной долг мне и так и так придётся, но слава Богу у меня не ипотека.

Идеальный вариант рассрочка(бес процентная или с минимальным процентом 1-2%).

Почему так, да потому, что при рассрочке большую часть денег, ну или хотя бы половину вы отдаёте сразу и у застройщика сразу появляется ликвидность, т.е. средства для строительства, поэтому он готов потерпеть и подождать остальную сумму, если вы её заплатите за более короткий срок, чем при ипотеке, например 1-2 года.

Возьмём наш вариант, с квартирой за 5 млн, перв. взносом 50%, под 2% годовых на остаток долга, на срок 2 года:

- 2,5 млн рублей первоначальный взнос

- 2,5 млн рублей основной долг

- 0,1 млн рублей проценты.

Итого: 5,1 млн рублей и платёж 108.333р в месяц

А теперь сравните вариант 1,2 и 3. При первом варианте мы в банк отдали целую стоимость квартиры, просто отблагодарили так банк, во втором случае хотя бы половину, даже чуть меньше.

В третьем же варианте, мы считай не потеряли ничего, при этом платёж чуть больше первого варианта.

Кто то может спросит, так где взять 2,5 млн рублей, на первоначалу в 50%, а вот на это я Вам скажу - копить. И если Вы можете откладывать хотя бы по 75 т.р. в месяц, то за 2,5-3 года вы сможете набрать требуемую сумму. А с учётом % по депозиту, через 4 года ровно.

Но зачем верить на слово, давайте сделаем расчёт насколько это выгоднее, чем если бы вы сразу купили квартиру. Берём вариант с рассрочкой.

Расчёт - 1

- 900 т.р. на депозите за 2й год Вам принесут 45 т.р.

- 1845 т.р. на депозите за 3й год Вам принесут 92 т.р.

- в конце третьего года вы накопите требуемую сумму.

в итоге у нас на депозите скопится 1800+900+92 т.р. = 2,792 млн.

Предположим квартира у нас находилась не в Москве, а где то в среднем Подмосковье и дорожала на 12% в год, а не на 30%

- т.е. жильё ценой 3,5 млн, через 3 года стоит уже 4,76 млн.р (округлённо)

- Первоначальный взнос 2,79 млн.

- 4,76-2,79=1,97 млн остаток долга под 1% годовых.

- то есть мы заплатим 1,99 млн в итоге.

- платёж 82.916р в месяц с учётом процентов (близкий к тому платежу который был изначально).

Вы заплатите за квартиру 4,78 млн рублей. Время затраты 5 лет.

Расчёт - 2

В этом варианте мы берём квартиру с перв. взносом 10%. От 3,5 млн это 350 т.р. Чтобы его накопить нам надо потратить 4,5 месяца.

- За это время квартира подорожает на 4,5%. Стоимость квартиры 3 млн 657 т.р.

- 3,657 - 350 = 3,306 млн рублей остаток долга, но под 2% годовых нам его уже никто не даст. Скорее всего это будет ипотека пусть близкая по сроку на 4,6 года под 8% годовых

- Переплата 264 т.р. в год. Общая переплата 1,216 млн рублей

- Платёж 82.200р в месяц с учётом процентов (близкий к тому платежу который был изначально).

Вы заплатите за квартиру 4,872 млн за 5 лет

Так вот как видно из обоих вариантов они практически равнозначны.

Почему так, потому, что при удорожании жилья на 12% в год, они балансируют.

Если же жильё дорожает более чем на 12% в год, например как в Москве то выгоднее брать ипотеку, если же менее чем на 12% в год, например где то в глубинке, то выгоднее копить, а потом добивать рассрочкой.

Поэтому либо при активном росте цен на жильё ипотека явно выглядит выигрышнее, но на короткой дистанции (до 5 лет). При стагнации рынка или при покупке жилья в глубинке, а сейчас ожидается именно стагнация, т.к. выше расти уже вроде некуда, гораздо выгоднее копить половину или большую часть суммы, а остаток закрывать рассрочкой.

При среднем варианте, как я обозначил выше, это среднее Подмосковье, рост есть но не такой буйный, выгодны оба варианта.

Вариант же просто копить я не рассматриваю из за огромной инфляции в стране, в России копить в рублях на депозитах банков с целью последующей инвестиции в недвижимость - не выгодно