Чтобы составить свой инвестиционный портфель стоит понять для чего, какой горизонт инвестирования и какие риски для вас приемлемы. Например отвечая на эти вопросы можно составить следующий план:

Цель - сформировать капитал для пенсии

Срок - 30 лет

Средний риск, готов видеть просадку на счетах до 20%

Вот так вы можете сформулировать свои цели, сроки отношение к риску. Но с риском будьте особо внимательный, часто мы переоцениваем себя.

Далее я покажу несколько примеров портфелей под разные стратегии. И в этой статье как раз пойдет речь про защитный инвестиционный портфель с низким риском.

Портфель с низким риском

Для портфелей такого рода цели чаще всего имеют склонность быть среднесрочными, накопление на какую-то крупную трату, либо бессрочными, но нацеленными на получение денежного потока, например если владелец инвест портфеля человек вышедший на пенсию и ему важно получать стабильно определенные выплаты и при этом не допускать существенного изменения своего капитала. Рассмотрим оба варианта .

Вариант 1. Накопить среднесрочно определенную сумму денег

Цель: накопить 600 тысяч рублей на крупную покупку.

Срок: 3 года

Риск: низкий, не хочу вообще рисковать.

Под такие цели, сроки и уровень риска хорошо подойдет "защитный" портфель , который лучше всего составить из облигации государственного займа - ОФЗ или корпоративных облигаций надёжных эмитентов, которые вы сможете держать до срока погашения - т.е. со средним сроком погашения 2,5-3 года. При этом примите во внимание, что максимальный уровень дохода в текущих условиях составит 6-8% годовых.

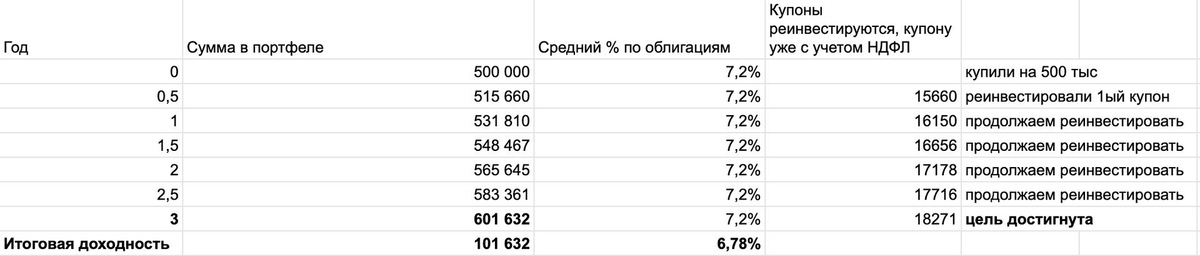

Предположим ваша цель накопить 600 тыс рублей через 3 года. Сейчас у вас 500 тыс, и вы покупаете на них несколько разных выпусков облигаций - ОФЗ и крупных российских компаний. Причем подобрали их так, чтобы каждые выплачивали купоны 2 раза в год. Купоны так же имеет смысл реинвестировать, это чуть поднимет доходность по облигациям. Например вы собрали выпуски так, что средняя купонная доходность составила 7,2% и вы планируете за 3 года получить 6 купонных выплат, на каждую, кроме последней вы будете покупать эти же облигации. Такая стратегия позволит как раз накопить 600 тыс

Ниже в таблице как раз проиллюстрирован этот пример - внесли 500 тыс, на них куплены облигации с погашением через 3 года, которые в среднем имеют 7,2% доходности. С 2021 купоны по всем облигациям облагаются 13% налогом НДФЛ, поэтому тут суммы по купонам уже с учетом этого налога, который автоматом будет списан брокером. Поскольку в примере выплаты дважды в год, то каждая выплата по равной части 7,2/2 и на каждую выплату покупаются облигации (на практике не получится купить не дробное кол-во, если это не фонд облигаций)

И чтобы сравнить силу сложного процента, давайте посмотрим на то, как будет та же стратегия выглядеть без реинвестирования

В таком варианте цель не достигается, да, мы защитили деньги от инфляции (скорее всего, но это не точно), но вот нашу финансовую цель не достигли, налоги съели часть прибыли, а отсутствие реинвестирования не позволило получить доп прибыль.

Покупать более длинные облигации не имеет смысла, по причине того, что банковские ставки могут поменяться и это может повлиять на сильные колебания ценовых курсов таких облигаций.

Защитный портфель практически всегда будет выгоднее, чем банковский вклад.

Вариант 2. Генерировать бессрочно определенный денежный поток

Цель: получать ежемесячно 35 тыс рублей

Срок: не известен

Риск: низкий, не хочу вообще рисковать.

Обычно в такие критерии, как я уже писал выше, попадают пенсионеры, котором важно получать постоянный денежный поток, который может стать или заменой или прибавкой к пенсии.

Чтобы составить такой портфель опять же стоит присматриваться к не долгосрочным облигациям ОФЗ и корпоративным облигациям, примерно с теми же параметрами что и в первом варианте. Но потребуется существенно больше эмитентов, чтобы собрать их таким образом, чтобы выплаты были раз в месяц. Сама организация такого портфеля потребует довольно большого количества времени. Плюс обозначенный уровень дохода достаточно высок, чтобы такой денежный поток, наш герой должен к выходу на пенсию скопить существенный капитал. 35000*12 /(7,2*(1-0,13))*100 = 6 704 980 р (6,7 млн рублей). Формула раcсчитывает капитал при средней чистой ставке доходности облигаций в 7,2%, это с учетом НДФЛ в 13%. В такой стратегии все купонные выплаты не реинвестируются, потому что нет цели реинвестирования, а цель - тратить денежный поток, капитал при этом будет скорее всего обесцениваться.

Альтернативный сценарий

Цель: получать ежемесячно 35 тыс рублей

Срок: не известен

Риск: возможен

В этом сценарии можно добрать акций дивидендных компаний таких как МТС, Норильский никель, Сбербанка и Газпром, ну и префы Сургутнефтегаза.

Волатильность портфеля поднимется, но он будет защищен от инфляции. В рамках такой стратегии рекомендуемая доля акций должна быть на уровне 40%.