Приветствую, друзья!

Вчера я добавил в свой портфель, который на обычном брокерском счёте, ещё 40 бумаг. Общее количество стало 140 шт., со средней ценой примерно 236 рублей.

В случае глубоких просадок буду и дальше их покупать.

Почему эти бумаги в моём портфеле и зачем я увеличиваю их долю

1. Существенная недооценка

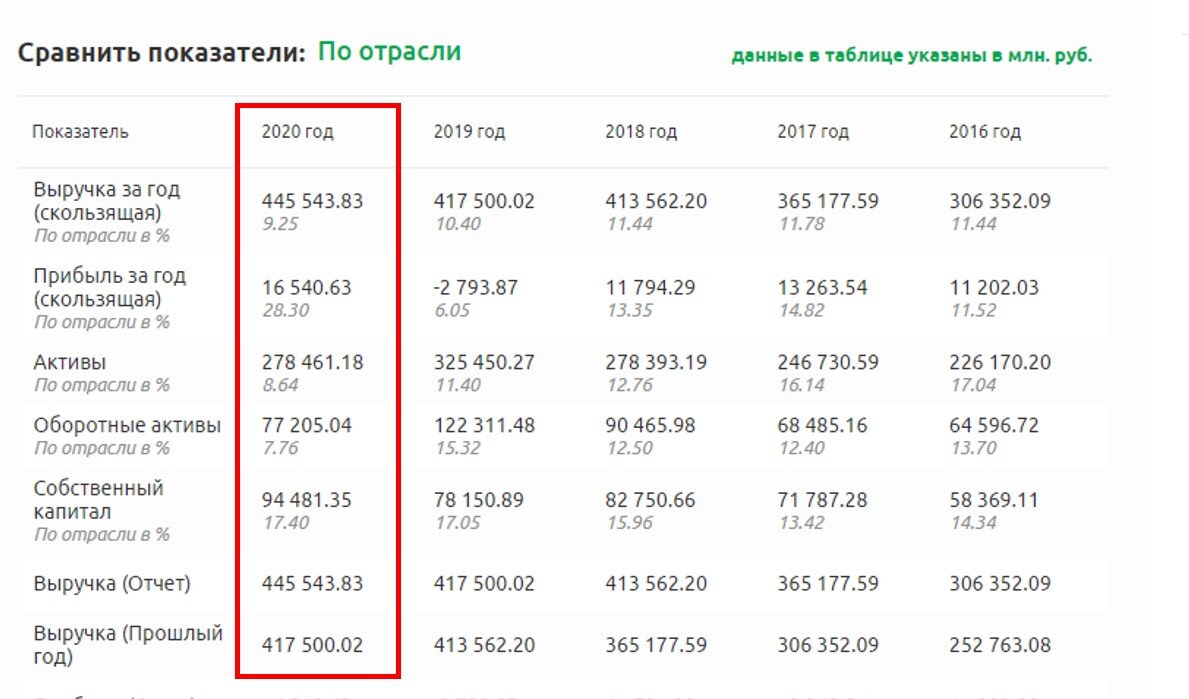

Несмотря на хорошие финансовые результаты 2020 года и 1 квартала 2021, цена актива до сих пор остаётся на неприлично низких уровнях.

Друзья, напоминаю, что материал статьи не является инвестиционной рекомендацией, а лишь выражает мнение автора относительно тех или иных событий.

Принимая решения вы должны осознавать все риски инвестирования и опираться на собственный анализ.

Я же для анализа финансовых показателей воспользуюсь сервисом Fin plan Radar.

Его прелесть в том, что можно проводить сразу вертикальный и горизонтальный анализ отчётности. И есть возможность тут же сравнивать компанию с конкурентами или отраслью.

Что примечательно:

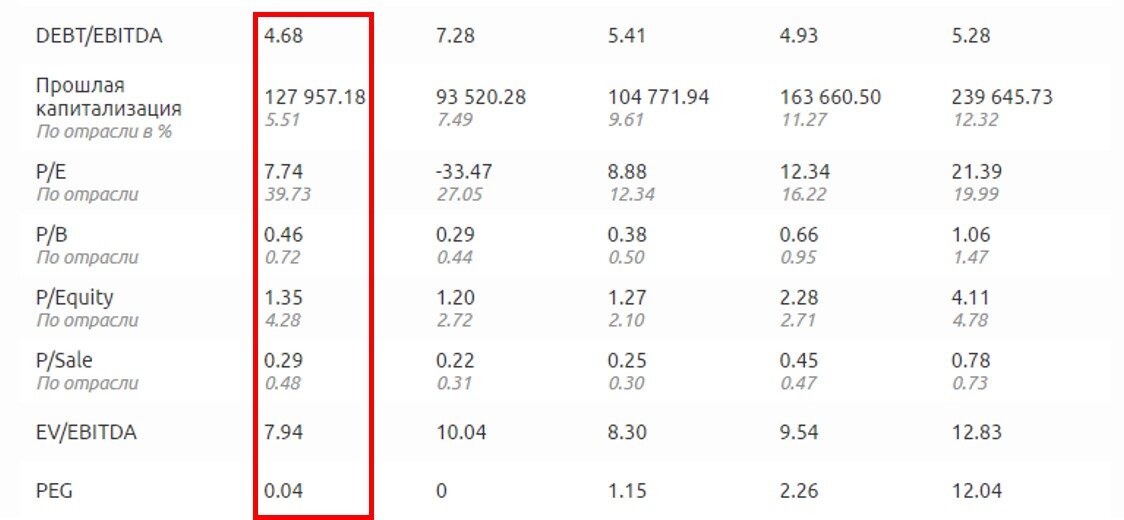

1. Существенно снизился долг на фоне растущих показателей компании, что повышает финансовую устойчивость эмитента и высвобождает денежный поток.

Так же это можно наблюдать по резкому уменьшению DEBT/EBITDA, при не высоком росте EBITDA.

Если не понятно, что это за показатель, то подробнее читайте здесь.

2. По мультипликатору P/E сейчас оценена в 4 раза дешевле отрасли, практически на одном уровне по отношению к собственному капиталу и в 3 раза дешевле своей годовой выручки!

Но рынок будто этого не замечает, как и прежде, когда я писал в конце прошлого года.

2. Растущий бизнес

Ни для кого, пожалуй, не секрет, что у компании есть стратегия развития (подробнее можно узнать на официальном сайте).

Если коротко, то усилия сосредоточены на трансформации бизнеса: развитию нового формата "магазинов у дома".

Об этом свидетельствуют недавние решения акционеров о приобретении сети супермаркетов "Билла России" и "Семья".

В случае одобрения сделок ФАС и последующей консолидации активов после их свершения это даст хороший задел для роста операционных показателей, а это рост выручки и прибыли.

3. Будущие дивиденды

Лента не платит сейчас дивиденды и денежные средства нужны ей для приобретения активов.

Однако, я не исключаю, что терпеливый инвестор будет щедро вознаграждён ростом капитализации (ориентировочно после 2025 года).

"Но это так долго"-подумает большинство...

Выводы:

1. Я думаю, что справедливая цена за бумагу находится в районе 800 рублей. А в перспективе она и вовсе в состоянии уйти за 1000.

2. Вопрос недооценки-дело времени. Не последнюю роль здесь играют дивиденды. Возможно, что их отсутствие-основная причина почему инвесторы пока обходят стороной эту инвест-идею.

Мне это всё больше начинает напоминать "сжатую пружину".

- Так было с МВИДЕО после покупки Эльдорадо. Тогда рынок не особо реагировал, а бумаги по факту удвоились на фоне растущих показателей.

- Так же было и с Газпромом, который долгое время "лежал под ногами" скептиков, а сейчас люди вспомнили про народное достояние и задумались о потенциально высоких дивидендах.

3. На мой взгляд, сейчас инвест-идея в Ленте-это сочетание недооценки и роста, а так же будущих дивидендов.

Разумные инвестиции-это не только двузначные дивиденды, ведь их видит большинство, что неминуемо приводит к рыночной переоценке стоимости актива. Это и приобретение активов, когда бумаги буквально "лежат под ногами".

Спасибо за внимание!

А что думаете Вы о компании? Вы акционер Ленты?