Скажите, Вас заинтересует возможность инвестировать под 1 % в день? А купить автомобиль за половину его реальной цены? А дом за четверть стоимости? Тогда эта статья точно для Вас.

Инвестировать сейчас модно: акции, крипта, золото, недвижимость – можно вложиться во что угодно, а еще можно проспонсировать какой-нибудь перспективный стартап. Не напрямую, конечно. Но всевозможных финансовых фондов, инвестиционных клубов и брокеров на рынке с избытком. А для консервативных инвесторов есть старые добрые потребительские кооперативы. В общем, ни один вкладчик не останется не у дел.

А еще нам не дает покоя наследие МММ: финансовые пирамиды никак не хотят кануть в Лету. И если Вы думаете, что связываются с ними одни только простачки, то ошибаетесь. Иногда они маскируются под солидные общероссийские или даже международные компании: никаких аляповатых сайтов, множество «официальных» документов и шикарный офис. Смотришь на такую и думаешь: «Серьезная, однако, компания». А в это время менеджер не забывает рассказывать тебе о твоих будущих супердоходах и подливать в чашку ароматный кофе. Да и отзывы в сети неплохие…

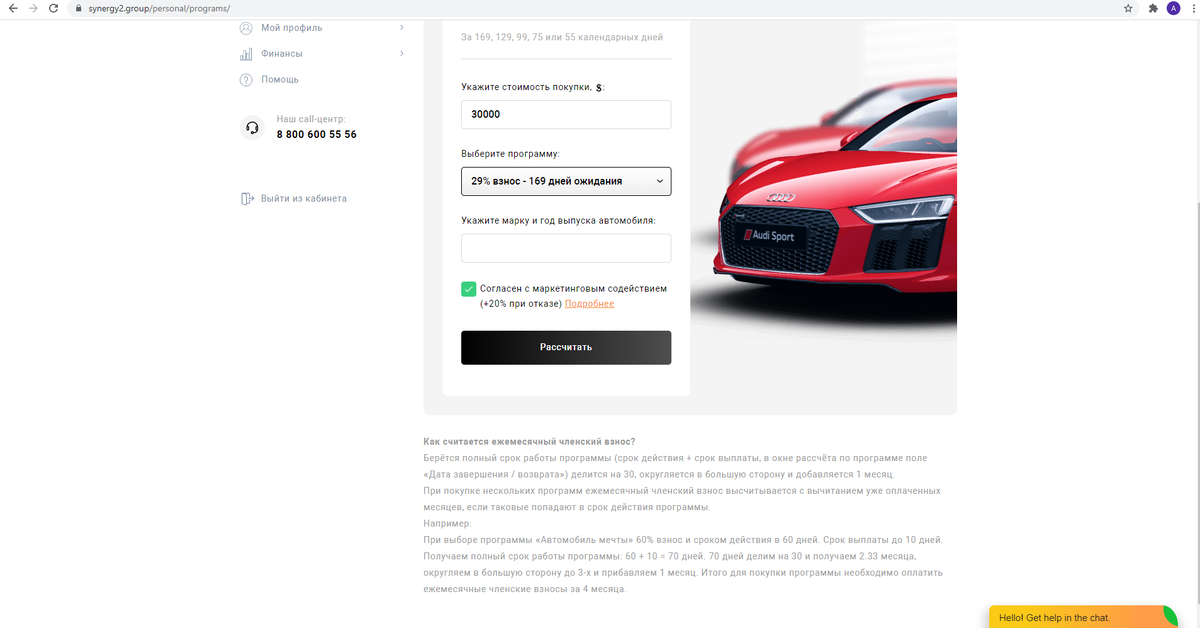

Иногда они просто пользуются нашей неосведомленностью и немного жадностью. Например, предложение о покупке машины за полцены из начала статьи – это реальное предложение одной из компаний.

Объясняется такая щедрость вот как:

Компания называет себя кооперативом. Но у потребительских кооперативов немного другая схема работы: одни его участники вкладывают деньги под процент выше, чем банковский депозит, а другие берут за счет этих средств кредит. Вторые выплачивают кредит, а первые получают свои проценты. А еще потребительский кооператив не может ставить процент по вкладу больше, чем двойная ключевая ставка (это закреплено в п. 3.8.2 стандарта деятельности КПК, утвержденного ЦБ РФ).

При текущей ключевой ставке 5% максимальный процент доходности вкладов в потребительском кооперативе не может быть больше 10% (!) годовых. Ни о каких 100% за 100 дней речи быть не может.

Стратегии привлечения клиентов у двух этих компаний явно разные, но знаете, что их объединяет? Обе они имеют признаки финансовой пирамиды и занесены черный список Центробанка.

Перед тем, как инвестировать деньги, проверьте, нет ли Вашей компании в этом Списке компаний с выявленными признаками нелегальной деятельности на финансовом рынке (клик по названию списка приведет на сайт ЦБ). Искать можно по названию компании, адресу сайта или ИНН.

Но проблема в том, что новые сайты и компании растут, как грибы после дождя. ЦБ просто не успевает включать их в реестр. Например, обе компании из примера он включил в реестр 1 июня 2021 году, но в сети уже есть сайты-дублеры, на которых указаны почти те же самые предложения, адреса и сведения - изменились только наименования, да и те созвучны.

Поэтому перед тем, как что-либо подписывать, а тем более вносить деньги, проверьте компанию вот на эти 5 пунктов:

1. Данные из Выписки ЕГРЮЛ. Свежая дата регистрации, минимальный уставный капитал, один учредитель, он же директор – всё это должно насторожить.

А еще все данные из выписки должны совпадать с теми, которые будут указаны в договоре. Иногда мошенники открывают компании, название которых отличается от легальных финансовых организаций всего парой букв. Это удобно: можно прикрыться их документами, лицензией и репутацией порядочной компании, но вот в договоре с клиентом все равно придется указать настоящие реквизиты, иначе деньги уйдут не туда.

2. Есть ли компания в реестре ЦБ (кликните для перехода). Все банки, кредитные организации, брокеры, финансовые организации, действующие легально, должны быть в этом реестре.

3. Доходность. Слишком высокая гарантированная доходность всегда подозрительна. Попробуйте попросить гарантии у надежных брокеров (например, тех, чьи названия производны от названий известных банков). Так и скажите: «Отдам деньги в доверительное управление, если пропишете в договоре гарантию доходности». Вот увидите – ни один не согласится, какую бы сумму вложений Вы не сулили.

4. Мотивация на привлечение новых клиентов (рефералов). Если Вам обещают небольшой приятный бонус за рекомендацию компании другу, то ничего страшного в этом нет. А вот если привлечение новых клиентов серьезно влияет на доходность или она зависит от этого напрямую, то это уже подозрительно.

5. Отзывы-отзывы-отзывы. Бесконечные хвалебные оды ботов с агрессивными нападками на всех несогласных – излюбленная тактика таких финансовых компаний.

Преумножайте свои деньги без финансовых потерь и подписывайтесь на канал, чтобы не пропустить следующие статьи.