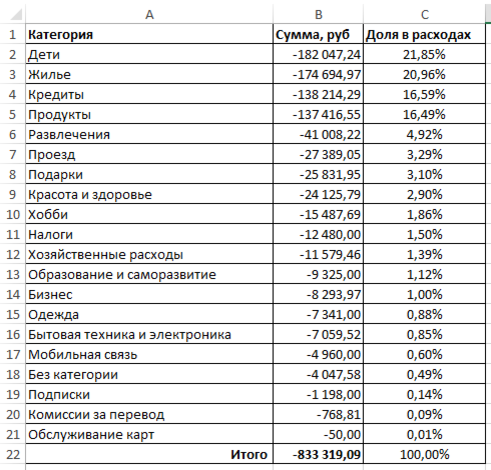

Вот уже больше года, как я живу один, а значит все мои расходы контролирую только я сам. Для учета расходов по категориям использую старенький, но очень удобный сервис Дребеденьги.ру. Выгрузил в Excel все свои расходы за 13 месяцев по категориям, и вот что получилось:

1. Самая крупная статья расходов - дети (21,85%). Тут экономить бессмысленно. Статья состоит из трех основных подкатегорий:

- фиксированные алименты первого числа каждого месяца, равные половине прожиточного минимума на каждого ребенка;

- сезонные переводы нефиксированных сумм (закупки к школе, билеты на поездки, оплата летнего лагеря, организация праздников и пр.);

- траты на еженедельных встречах: кафешки, аттракционы, театры, выставки, кино с попкорном и пр.

2. Жилье (20,96%). А точнее - аренда квартиры для самого себя. Здесь, конечно, можно сэкономить, если снимать не полноценную однушку, а студию, или даже комнату, да еще и где-нибудь на окраине города. Но будет ли мне в таком жилье комфортно? Экономия пары тысяч в месяц на собственном ощущении комфорта вряд ли даст положительный эффект в долгосрочной перспективе.

3. Кредиты (16,59%). Здесь у меня только ипотека. А точнее - половина платежа + ежегодная страховка. Да, я снимаю жилье и плачу половину взноса за ненужную мне половину квартиры. Я бы рад от нее избавиться, но идей никаких нет. Подробнее - в отдельной статье.

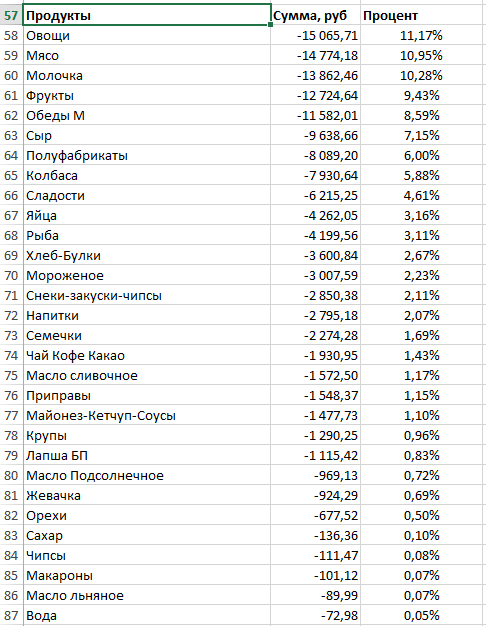

4. Продукты (16,49%). Сюда входят все затраты на еду + обеды в столовых, кафе и общепите, если голод меня застает где-то далеко от дома. Ну или готовить не хочется, или хочется чего-то прям особенного. Если интересно, чего такого я съедаю больше, чем на 10 тысяч в месяц, то вот подробный разворот продуктов по категориям:

Как видите, топ категорий - овощи, мясо, молочка, фрукты и обеды в общепите. Готовлю себе все сам, не напрягает особо. Но вот на кафешках можно бы и поэкономить, хотя и тут траты небольшие. 800-900 рублей в месяц выходит.

Идем дальше по категориям моих затрат. Оставшиеся категории занимают очень маленькую долю в структуре моих затрат.

6. Развлечения (4,92%). Сюда входят посиделки с друзьями в кафешках, походы в кино, концерты, бизнес-встречи, покупка лотереек (балуюсь иногда). Можно сократить, но совсем оставлять себя без маленьких радостей нельзя, чревато выгоранием и депрессией. Я бы, наоборот, еще поднял затраты на развлечения, мне их не хватает, все только работаю и работаю.

7. Проезд (3,29%). Такси + Общественный транспорт + ездил к маме в деревню зимой. Однако, бОльшую долю внесли затраты на такси, когда у меня были отношения с девушкой. Жила в другом конце города, частенько катал ее на такси)) В любом случае, 27 тысяч за 13 месяцев дешевле личного авто.

8. Подарки (3,1%). Родственникам, друзьям, подарки на дни рождения и маленькие праздники. Около 2к в месяц, либо я слишком щедрый, либо у меня слишком много родственников и друзей. Хотя я люблю дарить подарки=)

9. Красота и здоровье (2,9%). Парикмахерские, лекарства и лечение. Львиная доля расходов - апрель 2021 года, когда защемило в спине. В мае расходов будет не меньше, скорее даже еще больше. Ничего страшного, это правильные затраты, любая экономия здесь обойдется дороже в кучу раз в будущем. Также в этом году надо сделать новые очки и вставить пломбу - это еще плюс к затратам на здоровье.

10. Хобби (1,86%). Покупка велосипеда и всяких приблуд к нему в прошлом году. Ну и мелочевка по другим хобби (резьба по дереву, собирание паззлов, чтение). Эту категорию лучше не трогать, а наоборот, нарастить.

11. Налоги (1,5%). На имущество за половину ипотечной квартиры + налог самозанятого. Стал самозанятым только в августе 2020, первые налоги заплатил в январе, до этого действовал налоговый бонус + вычет. От вычета, кстати, еще немного осталось.

12. Хозяйственные расходы (1,39%). Средства для мытья себя любимого, стирки и уборки, различные посудные принадлежности, лампочки и пр. Покупаю по мере необходимости, экономить особо и не на чем в этой категории.

13. Образование и саморазвитие (1,12%). Поход к психологу + бизнес-игра тренажер "Денежный поток олигарха". Хорошее развлечение для души с пользой для мозга.

14. Бизнес (1,00%). Оплата хостинга, доменов, платных сервисов. Все по мере необходимости, все себя само окупает - это главное.

15. Одежда (0,88%). В этом году предстоит обновление части гардероба, что тоже необходимо делать периодически, чтобы не так било по карману. В планах купить новую куртку, штаны, ремень, пару водолазок и футболок, с обувью раскидался в прошлом году.

16. Бытовая техника и электроника (0,85%). Ремонт телефона и ноутбука. В этом году телефон буду менять, моему Xiaomi Redmi Note 4x уже 4 года, не вывозит. Подобрал Xiami Redmi Note 8 Pro на замену.

17. Мобильная связь (0,60%). Тут все понятно, слежу за тарифом, по мере возможности - перехожу на более дешевый.

18. Без категории (0,49%). Сюда попадают все корректировки баланса, когда что-то не стыкуется, и другие траты, которые никуда больше не попадают (типа оплат госпошлин за свидетельство о разводе, за оформление загранника, кидание мелочи уличным музыкантам и пр.)

19. Подписки (0,14%). Оплата онлайн игры cashgo.ru, и самого сервиса Дребеденьги.ру. Ну и в мае пойдет первая оплата подписки Яндекс.Плюс + Кинопоик.HD. (190 рублей в месяц, может быть и откажусь от нее).

20. Комиссии за перевод 0,09%. Стараюсь сводить к минимуму, но не всегда это возможно.

21. Обслуживание карт (0,01%) Сбербанк свои 50 рублей каждый год списывает за карту. В остальных банках все карты бес плат за обслуживание (в некоторых - при выполнении определенных условий).

Диаграмма для наглядности соотношения статей расходов:

Выводы

Вот такие вот у меня траты на 833 тысячи рублей за 13 месяцев. Это около 64 тысяч рублей в месяц. Вроде много, прям даже слишком. А как ужаться еще хотя бы на 25-30% без ущерба для своего психологического и эмоционального состояния - идей никаких нет.

Однако, расходы все равно меньше моих доходов, а это для меня самое главное: доходы всегда должны быть больше расходов. Пока это условие выполняется в нужном мне соотношении (траты не более 56% доходов), я спокоен и удовлетворен своим финансовым положением.

Особое спокойствие добавляет наличие финансовой подушки безопасности, в размере 6 ежемесячных минимальных расходов (для меня это 50*6=300 тысяч рублей).

Есть подушка - можно инвестировать без стресса. Подробнее писал об этом в отдельной статье: 5 этапов достижения финансовой независимости

А Вы ведете подробный учет своих доходов и расходов? Пишите в комментариях и не забудьте подписаться на канал.