Коэффициентный анализ направлен на отражение картины финансового состояния компании по некоторым стандартным коэффициентам. В этой статье мы продолжим разговор о коэффициентном анализе, сегодня мы говорим о показателях управления долгом (Debt ratios)

Для демонстрации примеров, как всегда, я буду использовать Budget-Plan Express – программный продукт для подготовки бизнес-планов в формате Word и Excel

Если совсем просто, коэффициенты управления задолженностью показывают долю заемных средств в общей сумме финансовых источников предприятия.

Что такое коэффициент долга?

Показатели управления задолженностью или #коэффициенты долга (#Debt ratios) измеряют степень, в которой организация использует заемные средства для финансирования своей деятельности. Их также можно использовать для изучения способности организации выплатить этот долг. Эти коэффициенты важны для инвесторов, чьи вложения в акционерный капитал могут быть подвергнуты риску, если уровень долга будет слишком высоким.

Поэтому, при разработке #бизнес-планов, наряду с другими показателями, всегда рассчитываются коэффициенты долга. Кредиторы также активно используют эти коэффициенты, чтобы определить степень риска для заемных средств. Ключевые показатели долга следующие:

1. Отношение заемного капитала к собственному. Рассчитывается путем деления общей суммы долга на общую сумму собственного капитала. Намерение состоит в том, чтобы увидеть, поступает ли финансирование из разумной доли долга. Кредиторам нравится иметь крупную долю в бизнесе.

2. Коэффициент покрытия обслуживания долга. Рассчитывается путем деления общего чистого годового операционного дохода на сумму годовых выплат по долгу. Это измеряет способность бизнеса выплачивать как основную сумму долга, так и часть процентов по нему. Намерение состоит в том, чтобы увидеть, сможет ли бизнес по крайней мере выплатить свои проценты в установленный срок, даже если остаток по ссуде не может быть погашен. Эта мера хорошо работает в тех случаях, когда ожидается, что ссуда будет переведена в новую ссуду по достижении срока погашения.

3. Коэффициент задолженности или отношение долга к EBITDA. Рассчитывается путем деления общей суммы долга на общую сумму активов. Высокий коэффициент означает, что активы финансируются в основном за счет заемных средств, а не капитала, и считается рискованным подходом к финансированию.

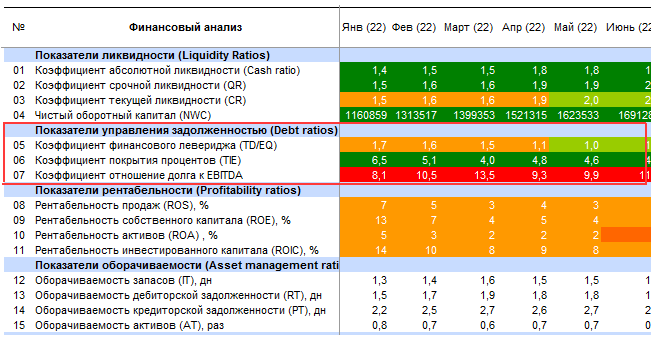

Коэффициент финансового левериджа (Debt-to-equity ratio, Financial Leveraged, TD/EQ)

Коэффициент финансового левериджа (иногда, «левереджа») или «финансового рычага» — отношение заемного капитала к собственному, представляет собой отношение общей задолженности к собственному капиталу, измеряет процент фондов, предоставленных кредиторами. При расчёте данного коэффициента рассматривается общая сумма обязательств, включающая как краткосрочные обязательства, так и долгосрочные обязательства.

Коэффициент финансового левериджа = Обязательства / Собственный капитал

Если коэффициент принимает значение меньше «1», значит, активы компании финансируются в большей степени за счёт собственного капитала. Если коэффициент левериджа более «1», то активы компании финансируются в большей степени за счёт заёмных средств.

Допустимым может быть и значение до 2-х (у крупных публичных компаний это соотношение может быть еще больше).

При больших значениях коэффициента организация теряет финансовую независимость, и ее финансовое положение становится крайне неустойчивым. Таким организациям сложнее привлечь дополнительные займы. Наиболее распространенным значением коэффициента в развитых экономиках является 1,5 (т.е. 60% заемного капитала и 40% собственного).

Коэффициент покрытия процентов (Times-interest-earned ratio, TIE)

Коэффициент покрытия процентов — финансовый показатель, соизмеряющий величину прибыли до выплаты процентов по кредиту и уплаты налогов (EBIT, Earnings before interest and taxes) с издержками по выплате процентов. Коэффициент покрытия процентов показывает возможную степень снижения операционной прибыли предприятия, при которой оно может обслуживать выплаты процентов.

Коэффициент покрытия процентов = EBIT / Проценты к уплате

Помогает оценить уровень защищённости кредиторов от невыплаты долгов со стороны заёмщика.

Нормальным считается значение показателя от 3-х до 4-х.

Если значение коэффициента становится меньше «1», это означает, что фирма не создаёт достаточного денежного потока из операционной прибыли для обслуживания процентных платежей.

Коэффициент покрытия процентов = Величина прибыли до выплаты процентов и уплаты налогов (операционная прибыль) / Проценты к уплате

Коэффициент отношение долга к EBITDA (Debt/EBITDA ratio)

Коэффициент отношение долга к EBITDA (Совокупные обязательства / EBITDA) – это показатель долговой нагрузки на организацию, ее способности погасить имеющиеся обязательства (платежеспособности). В качестве показателя поступления средств, необходимых для расчета по долгам организации, в данном случае используется показатель EBITDA – прибыль до вычета процентов, налогов и амортизации. Считается, что из показателей финансовых результатов EBITDA более-менее точно характеризует приток денежных средств (точный приток можно узнать только по отчету о движении денежных средств).

Debt/EBITDA = Совокупные обязательства / EBITDA

Показатель отношения долга к EBITDA показывает платежеспособность компании и часто используется как менеджментом, так и инвесторами, в том числе при оценке котирующихся на бирже публичных компаний.

При нормальном финансовом состоянии организации, значение данного коэффициента не должно превышать 3.

Если значение коэффициента превышает 4-5, это говорит о слишком большой долговой нагрузке на предприятие и вероятных проблемах с погашением своих долгов. Для предприятий с таким высоким значение коэффициента проблематично привлечь дополнительные заемные средства.

------------------------------------

Читайте также:

Программа для подготовки бизнес-планов в формате Word и Excel (стоимость лицензий)

Факторная модель Дюпона (DuPont model)

Показатели ликвидности (Liquidity Ratios)

Показатели рентабельности (Profitability ratios)

-----

Оригинал статьи смотрите на сайте www.strategic-line.ru. Этот материал вместе с другими примерами, смотрите разделе «Показатели управления задолженностью (Debt ratios)».

Автор: Олег Мостовой (разработчик IT-проектов)