Частный железнодорожный оператор «Новотранс» разместил облигации на пять лет под 9.15% годовых. Рассказываем, что происходит с бизнесом компании и стоит ли сейчас инвестировать в ее облигации

Железнодорожный оператор «Новотранс» разместил новые облигации. Если вложиться в бумаги компании с рейтингом ruA, можно заработать больше 9% годовых. Yango.Pro разбирался, для чего «Новотранс» увеличивает долг и стоит ли инвестировать в рынок грузовых железнодорожных перевозок, когда доходность операторского бизнеса снижается.

ЧИТАЙТЕ В СТАТЬЕ:

✓ Инвестидея: 9.15% годовых на 5 лет.

✓ На чем зарабатывает «Новотранс»?

✓ Что происходит на рынке железнодорожных перевозок?

✓ Вагоноремонтный бизнес: конкуренция растет.

✓ Финансовые показатели «Новотранса».

✓ Как инвестировать в облигации «Новотранса»?

Инвестидея: 9.15% годовых на 5 лет

22 апреля холдинговая компания «Новотранс» (входит в группу «Новотранс») выпустила новые облигации. Торги бумагами уже стартовали на Мосбирже.

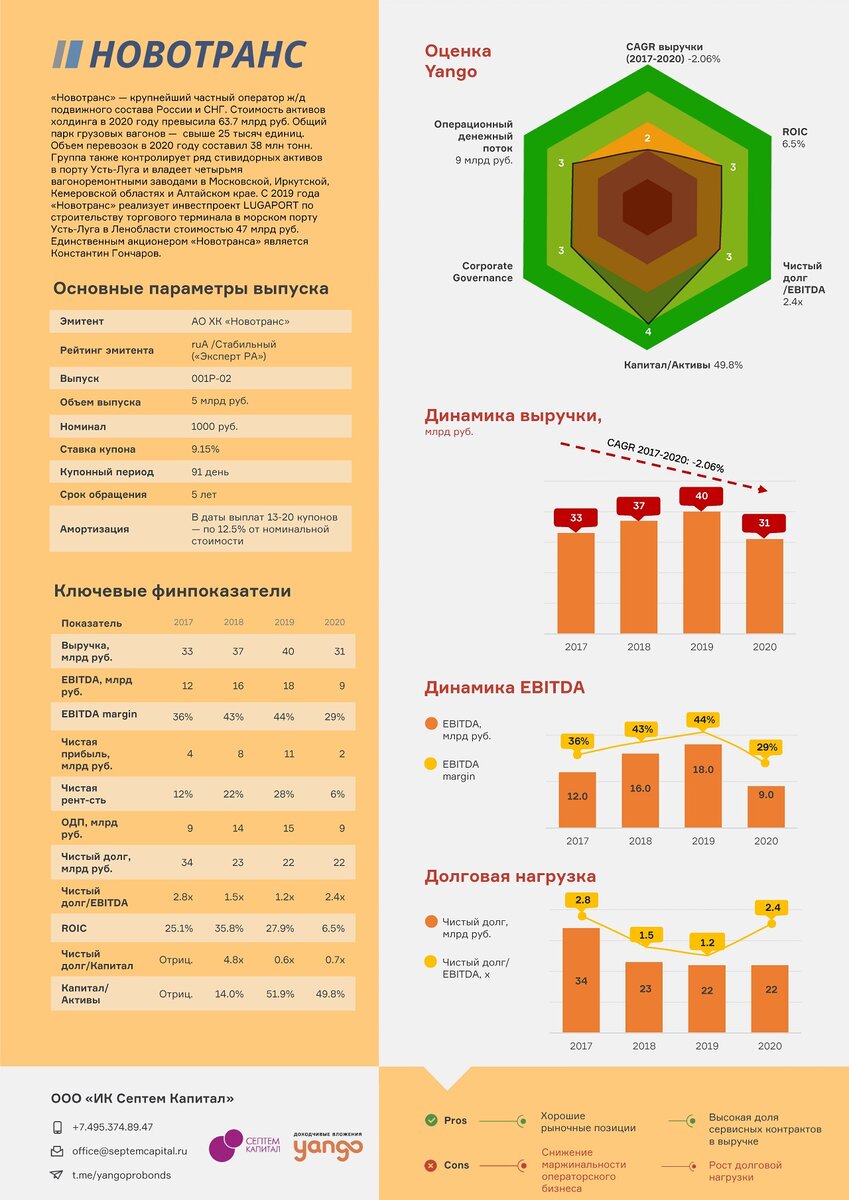

Объем выпуска составил 5 млрд руб., ставка купона по облигациям — 9.15% (сейчас облигации торгуются с доходностью около 9.5% годовых). Срок бумаги до погашения — 5 лет. Эмитент будет выплачивать инвесторам купонный доход каждый квартал. Кроме того, по облигациям предусмотрена амортизация. Это значит, что возвращать номинальную стоимость облигаций инвесторам компания будет не в дату погашения бумаг, а поэтапно — по 12.5% от номинала в даты выплат 13–20-го купонов.

Организаторами размещения выступили BCS Global Markets, «ВТБ Капитал», Московский кредитный банк, СКБ-банк и Совкомбанк.

Для «Новотранса» это уже второй выпуск облигаций. Дебютные пятилетние бумаги на 6 млрд руб. компания выпустила в декабре 2019 года. Сейчас они торгуются с доходностью около 8.8% годовых.

У «Новотранса» есть рейтинг ruA со «Стабильным» прогнозом от «Эксперта РА». Последний раз рейтинговое агентство подтверждало его в августе 2020 года.

Разбираемся, в чем сильные и слабые стороны компании и стоит ли покупать его облигации.

На чем зарабатывает «Новотранс»?

Компания «Новотранс» создавалась еще в 2004 году как кэптивный оператор для перевозки угля холдинга «СДС-Уголь». Но в 2015 году контрольный пакет акций «Новотранса» приобрел бизнесмен Константин Гончаров. Компания была перепрофилирована в полноценного рыночного игрока и начала заниматься перевозкой разных грузов для других предприятий. В 2018 году Гончаров консолидировал 100% акций холдинга. В настоящий момент он — единственный бенефициар «Новотранса», следует из презентации компании.

Сегодня локомотив группы — грузовой бизнес, подчеркивает гендиректор УК «Новотранс» Алина Гончарова. В 2020 году на него пришлось 69% всей выручки и 87% EBITDA «Новотранса». В прошлом году компания перевезла 38 млн тонн разных грузов. По этому показателю «Новотранс» сейчас на 9-м месте среди крупнейших частных железнодорожных операторов в России.

Парк «Новотранса» насчитывает 25 тыс. полувагонов, 65% из них у компании в собственности, 35% приходится на лизинг и аренду. Наращивать парк полувагонов в ближайшие годы компания не планирует.

— Мы не входим в топ-10 игроков по объему парка, но находимся на 9-м месте по объему перевезенных грузов, — рассказала Гончарова. — Такие позиции нам удается обеспечить благодаря тому, что вагоны «Новотранса» находятся в очень хорошем техническом состоянии. Они имеют очень мало простоев под ремонтами, что позволяет нам более эффективно работать со своим парком.

Что происходит на рынке железнодорожных перевозок?

В прошлом году рынок железнодорожных перевозок сильно просел. На фоне пандемии снизились объемы перевозки грузов, вырос профицит подвижного состава и упали ставки аренды полувагонов. Всё это ожидаемо ударило по доходам операторов.

К примеру, Институт проблем естественных монополий (ИПЕМ) оценил потери выручки независимых операторов от сокращения грузовой базы за 11 месяцев 2020 года в 14 млрд руб. Еще 103 млрд руб. выручки операторы недосчитались из-за падения ставки предоставления вагонов. По расчетам ИПЕМ, средняя годовая ставка аренды полувагона сократилась аж на 48% — до 930 рублей в сутки.

Кроме того, на железнодорожные перевозки весь прошлый год давила конъюнктура на рынке угля. Это один из ключевых видов грузов, перевозимых по железной дороге. А из-за спада в промышленности, вызванного COVID-19, цены на уголь оставались низкими в течение практически всего прошлого года.

В ИПЕМ прогнозируют, что в 2021 году объем ж/д-погрузки начнет восстанавливаться и покажет хоть и скромный, но все же рост в пределах 1.5–2.5% к уровню 2020 года. Правда, это все еще ниже показателя 2019 года. А вот ставки аренды полувагонов продолжат падать, в среднем снижение составит около 20%, считают в Институте. Медленное восстановление ожидается только с 2022 года.

Впрочем, в самом «Новотрансе» на перспективы рынка и ситуацию с арендными ставками смотрят более оптимистично. — На наш взгляд, дно ставок рынок уже нащупал в четвертом квартале 2020 года, — рассуждает Гончарова. — Сейчас мы наблюдаем, что ставки начинают расти. Тем не менее в свои финансовые модели мы закладывали наиболее пессимистичный сценарий. Мы действительно считаем, что с учетом профицита грузового парка на железнодорожной сети, ставки не будут активно расти вверх. Но в то же время, если учитывать программу правительства по масштабному увеличению экспорта сырьевых товаров, могут реализоваться гораздо более оптимистичные сценарии, чем заложено в наших моделях.

Кроме того, в тяжелый 2020 год компанию поддержало то, что 70% ее выручки по направлению перевозки грузов формируют сервисные или среднесрочные клиенты (крупнейшие среди них — «Евразхолдинг» и «Металлоинвест»). Контрактная база с подобной структурой обеспечивает довольно высокую прогнозируемость объемов перевозок и, хоть и в несколько меньшей степени, денежных потоков, так как предусматривает ежеквартальный пересмотр ценовых условий, отмечало ранее в своем отчете по «Новотрансу» агентство «Эксперт РА».

— Если в прошлом году нам приходилось ежеквартально снижать цены в условиях резкого падения объема перевозок по сети, то начиная с первого квартала 2021 года мы имеем возможность повышать своим клиентам цены. Например, по сравнению с первым кварталом рост составил около 10%, — пояснила гендиректор УК «Новотранс».

Еще одна стратегическая задача компании — снижение доли угля в перевозках и замена его более дорогими грузами, подчеркнула Гончарова. В 2017 году в структуре перевозок «Новотранса» на уголь приходилось 91.2%, в 2019 году — уже 77%, а по итогам 2020 года — 58%. В среднесрочных планах «Новотранса» — снизить долю угля до 50%.

Вагоноремонтный бизнес: конкуренция растет

Кроме операторского бизнеса «Новотранс» владеет еще и четырьмя вагоноремонтными заводами в Московской, Иркутской, Кемеровской областях и Алтайском крае. Сейчас ремонтный дивизион «Новотранса» занимает 5-е место в России по объему ремонтов. На это направление приходится 26% в выручке и 12% EBITDA группы.

— Создавая вагоноремонтный бизнес, мы сразу приняли решение, что он должен быть независимым, а не обслуживать только собственный парк, — уточняет гендиректор УК «Новотранс». — Сегодня доля внутригрупповой выручки по этому направлению составляет около 17%. А 83% — это договоры с крупными сетевыми операторами.

За последний год рынок вагоноремонта в России полностью трансформировался, отмечает коммерческий директор ремонтной компании «Новотранс» Алексей Брагин. После того как РЖД продали два своих вагоноремонтных актива, ВРК-2 и ВРК-3, он стал на 80% частным.

— Появление столь крупных частных игроков на фоне минимального спроса на вагоноремонт привело к значительному росту конкуренции в этом бизнесе, — говорит Брагин. — Но в этих условиях мы не только не потеряли свои рыночные позиции, но и нарастили долю до 17%. В то время как некоторые игроки закрывают отдельные депо (например, ВРК-2 в 2020 году оптимизировал ряд вагоноремонтных депо), мы наращиваем мощности и увеличиваем объемы ремонтов. Так, в первом квартале 2021 года мы выпустили 14.5 тыс. вагонов, что на 600 единиц больше, чем годом ранее.

Сейчас «Новотранс» занимается строительством пятого — Балтийского — вагоноремонтного завода. Общий объем инвестиций в проект составит 2.5 млрд руб. На текущий момент компания уже вложила в стройку 1.1 млрд руб., рассказала Гончарова. Запустить завод планируется в первом квартале 2022 года. Срок окупаемости проекта — пять лет. После выхода на полную мощность завод будет ежегодно добавлять 1 млрд руб. к EBITDA группы. Благодаря Балтийскому заводу «Новотранс» рассчитывает нарастить количество проводимых ремонтов до 25–30 тыс. в год и увеличить долю на рынке плановых вагоноремонтных работ до 25%, выйдя на первое место среди конкурентов в России.

Финансовые показатели «Новотранса»

По итогам прошлого года общая выручка группы «Новотранс» составила 31 млрд руб. Это на 22% меньше, чем в 2019 году, констатируют в компании. Отрицательную динамику показала и EBITDA — за год она сократилась в два раза, с 18 до 9 млрд руб. А рентабельность по EBITDA снизилась с 44% до 30%.

— Мы к такому сценарию готовились и понимали, что он полностью соответствует рыночным тенденциям, — заверяет директор по экономике и финансам «Новотранса» Елена Митяева,. — В 2017–2019 годах цены на уголь находились на высоком уровне, а затем началось падение. Кроме того, на рынке образовался профицит парка, который давил на уровень ставок предоставления вагонов. Тем не менее мы считаем, что у компании есть хороший запас прочности даже в случае дальнейшего снижения ставок на перевозки. Выручка и EBITDA компании достаточно устойчивы в условиях низких ставок аренды, потому что у нас большая доля сервисных контрактов, диверсифицированный по типу грузов и клиентам портфель.

По словам Митяевой, в 2021 году «Новотранс» ожидает выручку на уровне прошлого года.

— Хотя не исключено, что наши прогнозы окажутся слишком консервативными, так как мы уже видим некоторое оживление на рынке, — добавляет она. — Начиная с 2022 года уровень выручки, согласно нашим прогнозам, начнет расти. Это связано с тем, что к тому моменту выйдет на полную мощность после запуска второй очереди Кузбасское вагоноремонтное предприятие в Прокопьевске и будет введен в эксплуатацию Балтийский вагоноремонтный завод.

По итогам 2020 года объем чистого долга «Новотранса» достиг 22 млрд руб. 23% в объеме долга занимает лизинг, 27% приходится на облигации, а самая большая часть долгового портфеля — это обеспеченные кредиты (46%); обеспечением по ним выступает парк полувагонов «Новотранса». В числе ключевых кредиторов группы — Сбербанк, Альфа-Банк, банки «Россия» и «Открытие».

— Сейчас у группы заключено кредитных договоров на общую сумму около 30 млрд руб., из них более 17 млрд руб. — уже выбранные кредиты. Оставшаяся часть — почти 13 млрд руб. — это свободные лимиты, — уточнила CFO «Новотранса».

В этом году компании предстоит рефинансировать 5.5 млрд руб. долгов — это планируется сделать за счет нового выпуска облигаций.

— По итогам 2020 года показатель чистый долг/EBITDA у «Новотранса» находился на комфортном уровне 2.4х. Но в ближайший год мы ожидаем большую нагрузку на финпоказатели группы, — предупреждает Елена Митяева. — В 2021 году коэффициент чистый долг/EBITDA должен составить 3.9х. На горизонте пяти лет максимальный уровень долговой нагрузки может доходить до 4.5х.

Такую динамику долга топ-менеджмент группы объясняет активной стадией реализации самого масштабного инвестпроекта «Новотранса» — в августе 2019 года холдинг приступил к строительству универсального терминального комплекса Lugaport в морском порту Усть-Луга.

Как рассказал управляющий директор Lugaport Эри Эста, реализация проекта будет проходить в три этапа. В тестовом режиме терминал планируется запустить в третьем квартале 2022 года. Второй этап завершится в конце 2023 года, а третий — в середине 2024 года. Общий объем инвестиций в проект достигает 47 млрд руб. Из них 18 млрд руб. — это собственные средства компании.

— На данный момент мы уже вложили в проект 40% этой суммы, — уточнил представитель компании. — На положительный денежный поток по проекту «Новотранс» планирует выйти к 2024 году.

Площадь терминала составит 85 гектаров, проектная мощность — 24.3 млн тонн в год. Lugaport сможет принимать 1100 вагонов в сутки. По плану 78% грузов будет приходиться на зерно, уголь и руду.

— Но преимущество Lugaport в том, что это универсальный терминал, поэтому мы очень быстро сможем менять номенклатуру грузов и без дополнительных инвестиций переключаться на тот груз, который будет наиболее востребован, — подчеркивает Эри Эста.

К 2024 году «Новотранс» рассчитывает выйти на EBITDA по проекту на уровне 13 млрд руб. Стратегический план «Новотранса» на перспективу — создать универсальную сервисную транспортную сеть: от подачи подвижного состава под погрузку, экспедирования, организации хранения и перевалки грузов на универсальном терминале Lugaport до загрузки на борт судна.

Как инвестировать в облигации «Новотранс»?

Через приложении Yango вы можете покупать и продавать облигации, то есть фактически давать в долг российским компаниям напрямую и получать за это регулярный доход.

В YANGO каждый месяц можно найти новые интересные идеи для покупки облигаций с доходностью от 6 до 14% годовых, от первоклассных заемщиков до эмитентов ВДО.

Ищите облигации «Новотранс» в Yango уже в апреле!

Чтобы инвестировать в облигации через Yango, просто зайдите в приложение в раздел «Идеи» и выберите нужную бумагу.

Наш сайт: Yango.Pro

Facebook | Телеграм | ВКонтакте | YouTube |

ЧТО ПОЧИТАТЬ ПО ТЕМЕ:

✔️ Borjomi: облигации под 7.8% годовых

✔️ Облигации Селектел: инвестируем в "облако"?