Всем привет.

Совсем не хватает времени на блог, в связи с тем, что тружусь на данный момент на 2 работах. Сил хватает только до кровати доползти и рухнуться спать. Из-за этого и аудитория резко упала.

Но я решил твердо, хотя-бы раз в 3 дня, когда я на ночном дежурстве, писать по 1 статье и снимать хотя-бы 2 видео в неделю.

Напомню что я так-же веду ютуб канал в котором делюсь своими мыслями и сделками на брокерском счете. Так что подписывайтесь буду очень рад.

Ну а пока сделал подборку из 5 акций, торгующихся на московской бирже которые, по моему мнению, очень хороши фундаментально и недооценены на данный момент. Делитесь в комментариях своим мнением по этому поводу.

Я не призываю покупать данные бумаги, а лишь поделюсь своими идеями по российскому рынку и поделюсь мнением почему та или иная компания выглядит перспективно для долгосрочного портфеля.

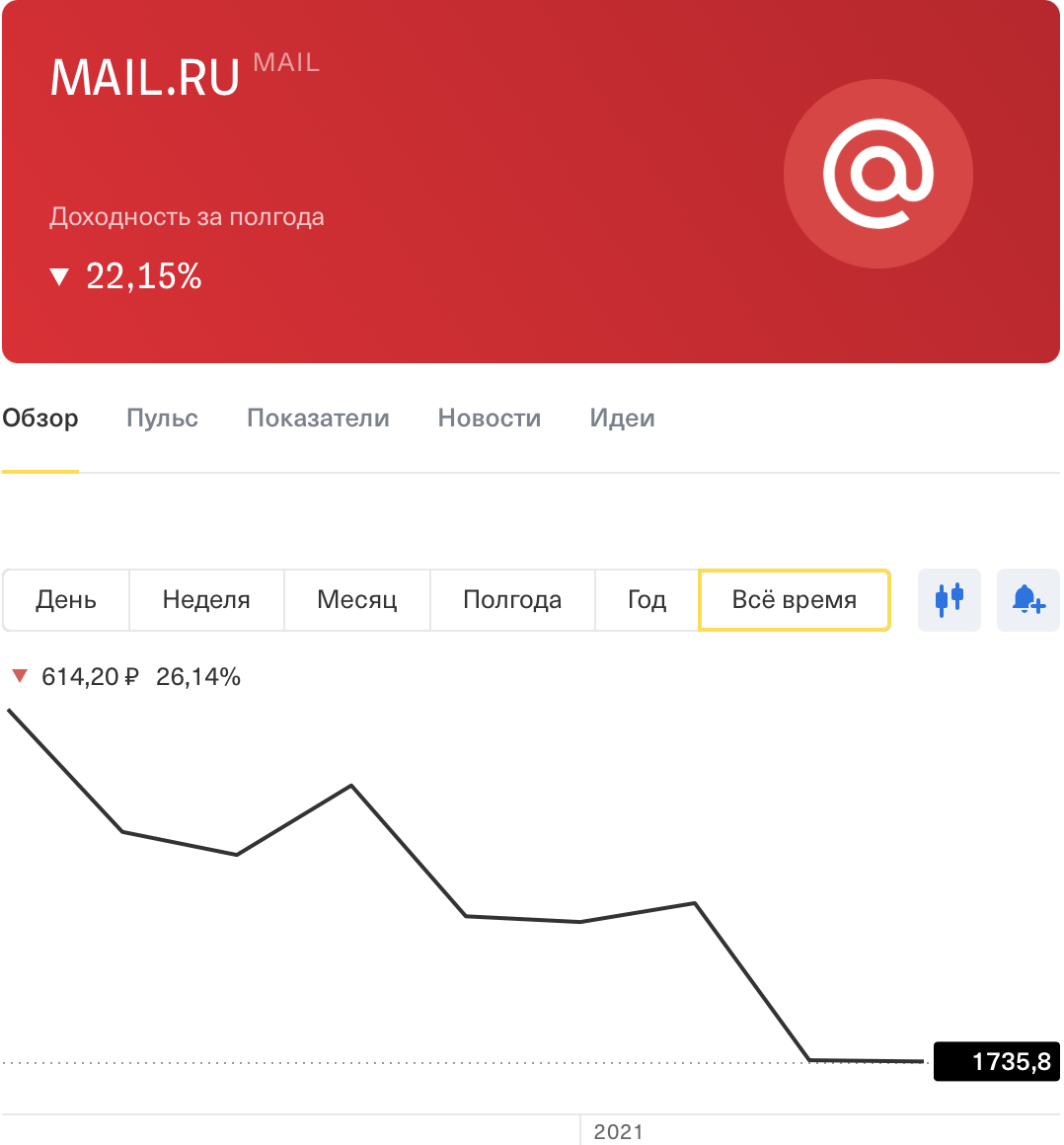

5.MAIL.RU

В экосистему Mail.ru Group входит международное игровое направление MY.GAMES (более 600 млн игроков), соцсети ВКонтакте и Одноклассники, почта Mail.ru, сервисы мобильности Ситимобил и YouDrive, сервисы доставки еды и продуктов Delivery Club и Самокат, электронная коммерция, классифайд Юла, мессенджеры, образовательные (Skillbox, Geekbrains), облачные и другие проекты. Компания также выпустила умную колонку “Капсула” с голосовым ассистентом “Маруся”.

Часть направлений Mail.ru Group развивает в стратегических партнерствах со Сбербанком (еда и мобильность) и Alibaba Group (электронная коммерция)

Акции Mail.ru Group снижаются с декабря 2020 года, уже 4 месяца подряд нет никакого позитива по котировкам. С января 2021 года по апрель акции снизились примерно на 12%

Mail.ru Group- можно считать растущей компанией, она тратит огромные средства на развитие и расширение своих бизнесов, которых стало очень много и некоторые из них довольно крупные на рынке, все они выглядят довольно-таки перспективно и составляют хорошую конкуренцию Яндексу.

Падение акций в последнее время было вызвано в большей степени, что Mail.ru Group "разводится" со Сбербанком. Сбер был одним из крупнейших партеров Mail.ru Group. Но Сбер выстраивает свою экосистему и видимо не хочет конкурировать со свои партнером. Но несмотря на это Mail.ru Group выглядит довольно перспективно благодаря своему разношерстому бизнесу. Благодаря которому Mail.ru является одним из лидеров, к тому же в России не так много достойных конкурентов в сфере IT.

Так же на котировки негативно сказался плохой отчет за 2020 год, компания отчиталась об отрицательной чистой прибыли, однако инвесторы не учли, что выручка выросла и это говорит о том, что компания тратит много денег на развитие бизнеса, а это несомненно плюс. И поэтому по текущей цене компания выглядит привлекательно.

4. Интер РАО

ПАО «Интер РАО» - российская энергетическая компания, управляющая активами в России, а также в странах Европы и СНГ. В сферу деятельности Интер РАО входит производство и сбыт электрической и тепловой энергии, международный энергетический трейдинг, инжиниринг, проектирование и строительство энергообъектов. Также под контролем Интер РАО - ряд энергетических компаний за рубежом, включая тепловые и гидроэлектростанции, электросетевые и энерготрейдинговые компании.

Акции Интер РАО довольно сильно отстают от общих тенденций рынка. На компании секторов негативно повлияла пандемия. Финансовые показатели, как и ожидалось, ухудшились.

У компании накопилось много свободного кеша, и из-за этого я бы не стал ее списывать со счетов. Из последнего отчета можно увидеть, что у компании 170 млрд свободных собственных средств сосредоточенных в основном на депозитах.

Компания владеет пакетом собственных акции в размере 30%, что по рыночной стоимости составляет около 160 млрд. руб.

По грубым подсчетам можно подсчитать, что у компании примерно столько же денег, сколько составляет вся капитализация, около 500 млрд. руб, что является хорошим знаком.

Отличным знаком еще и тот фактор, что Интер РАО в ближайшее время может выйти, как она заявляет, на рынок слияние и поглощения. M&A Это значит то, что компания может соединяться со своими конкурентами и поглощать мелких конкурентов. Таким образом наращивая активы, выручку и объемы производства.

Компания очень сильно недооценена.Показатель P\E составляет 4.8 при среднерыночном 10.

Считаю акции Интер РАО преспективными к покупки.

3. Совкомфлот

«Совкомфло́т» —Крупнейшая судоходная компания России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов.

Флот составляет 146 судов, и является номер 1 в мире по количеству судов ледового класса.

Совкомфлот провел IPO (размещение акций на бирже) в конце прошлого года и стоимость акций все это время снижалось, сейчас цена находится на минимумах за все время торговли. На самом деле это не большой показатель, так как история котировок не большая чтобы делать какие-то выводы.

Падение вызвано снижением спроса на нефть от пандемии, соответственно Совкомфло́т не очень хорошо себя показал в 2020 году.

При этом у компании есть позитивные моменты для будущего роста.

Во-первых это краткосрочное ожидание высоких дивидендов. Совет директоров принял решение о выплате дивидендов в размере 6 руб 67 коп, что составляет 7% годовых.

Во вторых выручку компания получает в $ и поэтому она защищена от девальвации рубля и резкий рост курса доллара ей только на руку.

В третьих мировой рынок нефти по-тихоньку восстанавливается и нефть будет расти в цене, а от этого Совкомфло́т получит больше прибыли.

В четвертых эксперты прогнозируют рост экспорта газа из России, что по самым позитивным прогнозам к 2030 году экспорт увеличится в 3 раза. В большей степени это произойдет из-за Китая который постепенно отходит от электроэнергии и углеводородов и переходит на газ, что послужит увеличением спроса газа из России. И Совкомфло́т от этого выиграет, так как сжиженый газ он перевозит в том числе.

2.МТС

ПАО «Мобильные ТелеСистемы» (МТС) является ведущим телекоммуникационным оператором в России и странах СНГ. Консолидированная абонентская база компании, без учета абонентской базы «МТС Беларусь» составляет порядка 100 миллионов абонентов.

Основная причина снижений котировок это снижение спроса на защитные активы и рост спроса к рисковым активам.

У компании очень привлекательный подход к бизнесу целом. Компания увеличивает долю продаж в интернете, это снижает капитальные затраты. Развивает свой банковский бизнес МТС-Банк, все больше на слуху и много рекламы, выручка банка растет огромными темпами.

Количество абонентов растет, хоть и недостаточными темпами, поэтому компания смотрит в сторону перспективных направлений (киберспорт, интернет вещей и прочее)

Компания в тренде, она недооценена. У нее уже есть хороший бизнес и компания платит хорошие дивиденды.

1.ГДР X5 RetailGroup

X5 Retail Group N.V. занимается розничной продажей продовольственных товаров, одна из ведущих российских мультиформатных розничных компаний. Компания управляет магазинами, предоставляющими гибкие скидки, супермаркетами, фирменными магазинами и магазинами-франшизами товаров повседневного спроса.

Компании владеет сетями всеми известных магазинов "ПЕРЕКРЕСТОК" Пятерочка" "КАРУСЕЛЬ"

У компании около 15 тыс торговых точек по всей России.

С начала 2021 года акции снижаются, потеряли около 12 % в стоимости, когда как индекс Московской биржи вырос на 7%

Причина в основном та же что и у МТС, инвесторы перешли на рисковые активы и забросили защитные, акции которыми являются X5 Retail Group. Плюс негатив связанный с бурным ростом в 3-4 квартале 2020 года когда был очень большой спрос на защитные активы. Помните времена когда все ломались в магазины закупаться?

У компании надежный, стабильно растущий бизнес и заниженные цены на акции на данный момент.

У компании отличными темпами растет продажи интернет торговли, лидер в России по этому показателю, так как у нее огромное количество точек. Такое расположение магазинов хорошо сказывается на скорости доставки и стоимости доставки. На этом фоне компания выделяется на фоне конкурентов.

Компания отказывается от гипермаркетов КАРУСЕЛЬ, так как она видит, что формат "У Дома" пользуется большим спросом и открывает так же новый формат "Чижик" где будут дешевые товары.

Форвардный показатель у компании P|E составляет чуть меньше 10.

Данные компании не являются индивидуальной инвестиционной рекомендацией.

Буду рад лайку и подписке на канал .

Так же веду Telegram и YouTube каналы по теме инвестиций, там выкладываю все свои сделки касаемо фондового рынка. Подписывайтесь, чтобы не пропустить новости.