NWC (₽ млн.)

201️7️: 2.427

201️8️: 5.855

201️9️: 5.562

202️0️: 6.198

Рабочий капитал компании растёт, что говорит о наращивании деятельности компании.

Current ratio

201️7️: 3,76

201️8️: 5,57

201️9️: 2,92

202️0️: 1,98

Текущая ликвидность Русаквы снижается уже 3-й год. Однако остаётся на очень высоком уровне, что подтверждает ликвидность компании.

Quick ratio

201️7️: 1,27

201️8️: 0,35

201️9️: 0,25

202️0️: 0,19

Коэффициент быстрой ликвидности резко снизился в 2018 году. В кризисные времена компания может испытать трудности с погашением краткосрочных обязательств. Как показал 2020 Русаква справилась с кризисом совсем малыми потерями, причем снижение связано не с пандемией, а с заморозками.

Debt ratio

201️7️: 0,37

201️8️: 0,45

201️9️: 0,35

202️0️: 0,41

Общий уровень задолженности показывает в хаотичной динамике, однако остаётся на низком уровне.

Net debt/EBITDA

201️7️: 1,06

201️8️: 1,55

201️9️: 1,01

202️0️: 1,60

Мультипликатор показывает, за сколько лет компания сможет расплатиться по кредитам. Русаква - финансово устойчивая компания.

Revenue (₽ млн.)

201️7️: 5.002

201️8️: 3.212

201️9️: 8.798

202️0️: 8.336

Growth of revenue

201️7️: 102,06%

201️8️: (-35,80)%

201️9️: 173,96%

202️0️: (-5,26)%

Мы уже говорили о причинах снижения выручки в 2020 году, поэтому скажем лишь, что резкое увеличение выручки в 2019 и практически сохранение в 2020 говорит о стабильном спросе на продукцию Русаквы.

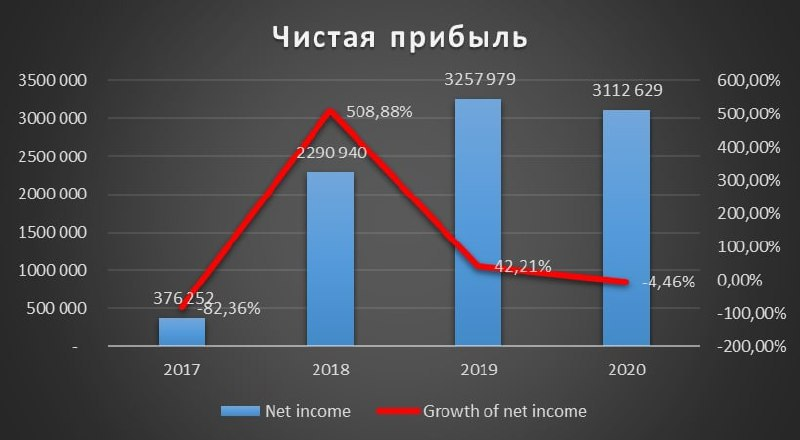

Net income (₽ млн.)

201️7️: 0.38

2018️: 2.290

201️9️: 3.258

202️0️: 3.113

Growth of net income

201️7️: (-82,36)%

201️8️: 508,88%

201️9️: 42,21%

202️0️: (-4,46)%

Чистая прибыль за 4 года выросла практически в 82 раза, что во многом обязано росту выручки.

Profit margin on sales

201️7️: 7,52%

201️8️: 71,33%

201️9️: 37,03%

202️0️: 37,34%

Анализ маржинальности показывает очень высокие результаты. 37% выручки доходит до чистой прибыли. Это очень высокий результат, который говорит об эффективном управлении издержками, в том числе поэтому Русаква стала топ-2 в мире в своей отрасли.

Growth of assets

201️7️: (-6,17)%

201️8️: 96,35%

201️9️: 28,15%

202️0️: 41,17%

ROA

201️7️: 8,06%

201️8️: 30,69%

201️9️: 28,71%

202️0️: 19,76%

Рентабельность активов достаточно высокая, однако тенденция хаотичная. Также стоит отметить, что снижение ROA за последний год обусловлено в основном ростом кол-во активов, а не существенным снижением операционной прибыли.

Growth of equity

201️7️: 48,47%

201️8️: 70,83%

201️9️: 51,01%

202️0️: 29,36%

ROE

201️7️: 10,71%

201️8️: 38,16%

201️9️: 35,94%

202️0️: 26,54%

С рентабельностью капитала противоположная ситуация: тут сокращение чистой прибыли оказало больший эффект. Тем не менее показатели эффективности остаются на очень высоких уровнях.

DSO (в днях)

201️7️: 2

201️8️: 39

201️9️: 26

202️0️: 25

Оборачиваемость дебиторской задолженности падает уже 3-й год подряд, что является положительным фактором снижения финансовых рисков.

DIH (в днях)

201️7️: 150

201️8️: 1.003

201️9️: 516

202️0️: 728

Оборачиваемость запасов очень высокая и достигает 2-х лет. Для компании, занимающейся выращиванием рыбы, это нормально, так как влияет погодный фактор.

FCF (₽ млн.)

201️8️: (-2.508)

201️9️: 1.046

202️0️: 0.662

Свободный денежный поток составляет небольшую сумму, что может стать сдерживающим фактором для взятия нового кредита и выплаты дивидендов.

WACC=3,90%

WACC низкий для российского рынка и намного ниже ROA, что говорит о высокой рентабельности вложенных инвестиций.

Q ratio=2,29

Коэффициент Тобина выше среднего по фондовому рынку: капитализация в 2,3 раза превышает балансовую стоимость компании. На наш взгляд, это соотношение имеет потенциал роста.

Подписывайтесь на нас здесь и в Telegram , где мы делимся своим мнением на текущие экономические новости, а также на наш Instagram . Ставьте лайки, пишите комментарии, задавайте вопросы и делитесь статьей в соцсетях.

Читайте также наши другие статьи по финансовому анализу:

Данная информация не является рекомендацией, рекламой или призывом к действию. Сказанное в данной статье представляет собой исключительно мнение авторов