Впервые на канале не только новичок на рынке облигаций, но и эмитент, имеющие не совсем российские корни. ООО "Литана", располагающееся в славном городе Кёнигсберге Калининграде входит в группу компаний, штаб квартира которой находится в Литве. Согласитесь, немного экзотично для нашей песочницы. Постараемся разобраться, что нам могут предложить прибалтийские строители.

Описание выпуска

У меня не было шанса не уделить внимания этому эмитенту. И пусть апрель успел побаловать нас "свежатинкой" в лице нескольких новичков биржи, но пропустить первый майский дебют тоже не хотелось.

Тем паче, что по своим параметрам выпуск облигаций кажется привлекательным.

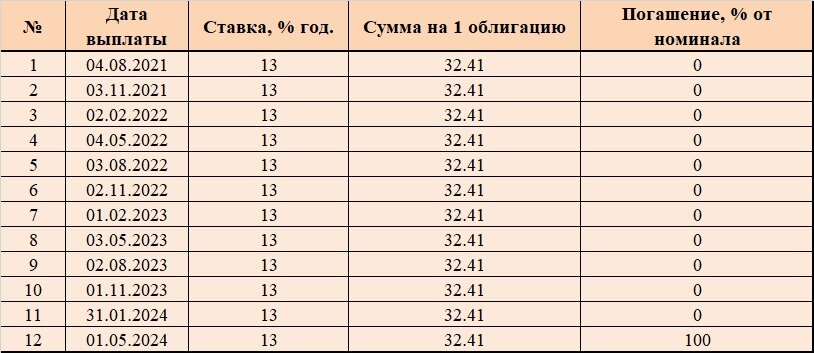

Компания приняла решение зайти на биржу со скромным запросом - 300 миллионов рублей сроком три года. Ставка купона обещана в размере 13% годовых. Ниже приведён график выплаты купонов:

График выплат ровненький, без оферт и амортизаций.

Цель займа - финансирование начальных этапов работ по контрактам на строительство. Судя по всему, типовые контракты не предусматривают заметного авансирования и для запуска проекта требуются начальные вливания из своего кармана.

Я не очень люблю стройку. Но в данном случае эмитент ценных бумаг работает не на рынке жилищного строительства, что несколько выделяет его на фоне привычных нам застройщиков.

Тем, у кого нет аллергии на строительную отрасль выпуск может быть интересен более высокой, чем сейчас принято, ставкой купона. Иных приятных "фишек", вроде амортизации или высокой периодичности уплаты мы тут не видим.

Знакомство с родителями эмитентом

ООО "ЛИТАНА", ИНН 3917022667, зарегистрировано в Калининграде. Компания является, при этом, частью крупного Холдинга, свившего гнездо в соседней Литве. Как утверждается в эмиссионных документах, российская часть Группы компаний формально выведена за пределы холдинга, дабы головная компания могла не бояться возможных санкций и прочих неприятностей.

Ниже представлена схема, иллюстрирующая структуру контроля в российском суб-холдинге.

Как мы видим, конечным бенефициаром Группы является Игорь Фризен, который также является основным владельцем всей Группы компаний. Контроль эмитента осуществлен опосредовано через аффилированные компании. Схема рисовалась мной с опорой на дынные инвестиционного меморандума. Однако, как видно из общедоступных источников, помимо указанных на схеме юридических лиц есть ещё ряд компаний, о которых эмитент скромно умолчал.

Компания успешно работает на рынке промышленного строительства в России и Белоруссии.

Как видно из приведённой диаграммы, самый крупный кусов - строительство торговых центров. Торговые центры возводятся по всём стране, от Калининграда до Дальнего востока. Строятся как общие ТЦ, так и монобрендовые (в частности, компания работает с таким крупным заказчиком, как Леруа Мерлен). Четь меньше доля производственных зданий. На третьем месте - строительство складских сооружений и логистических центров.

Строительство социальных объектов (школ, садиков и прочих поликлиник) является для компании новым направлением, которое планируется активно развивать в будущем. Впрочем, у нас и без эмитента хватает любителей возводить "социалочку". Так что перспективы на этом рынке менее понятны.

Наш сегодняшний гость - маленький кусочек крупного восточноевропейского холдинга. Российское подразделение было стыдливо спрятано от европейских кредиторов, для чего его формально вывели за периметр холдинга.

Рынок, на котором работает компания, имеет свою специфику и, в принципе, обладает потенциалом для роста. Впрочем, основным драйвером роста бизнеса компании может быть только общий рост экономики, заставляющий увеличивать вложения в основные средства. При снижении деловой активности желание построить себе складик или заводик возникнет далеко не у всех.

Отчётность. Скучно, но необходимо

Анализу подверглась индивидуальная отчётность ООО "ЛИТАНА", подготовленная в соответствии с РСБУ.

Актив компании имеет характерную для вида деятельности структуру. Хочется отметить существенное снижение "дебиторки", которая вслед за падением выручки "присела" на 43%. Дебиторская задолженность хорошо диверсифицирована, доля крупнейшего дебитора - около 11% от общего объема.

Также есть заметный рост запасов. Согласно комментариям эмитента компания осуществила закупку сырья и материалов ввиду роста цен на строительные материалы.

Снижение краткосрочных финансовых вложений объясняется использованием средств, ранее размещённых на депозитах на цели финансирования строительных работ.

Пассив на 30% формируется Собственным капиталом. Размер внешнего долга, представленного кредитом в ВТБ и займом от связанной компании, уменьшился на 45%. На конец периода нагрузка на СК в результате этого снизилась до 0,25.

Т.о., уровень финансовой устойчивости находится на приемлемом уровне.

Наиболее значительная доля пассива приходится на кредиторскую задолженность, которая также очень хорошо диверсифицирована, доли наиболее крупных кредиторов не превышают 10%.

Что мы видим? Мы видим дикое падение выручки и, как следствие, чистой прибыли. Казалось бы, нужно кричать "караул" и бежать подальше от эмитента и его бумаг.

Однако, не смотря на мой скепсис в отношении строительных компаний, хочу заступиться за эмитента. Компания работает в контрактном режиме и выручка формируется по мере передачи заказчикам отдельных этапов работ. Соответственно, формироваться может крайне неравномерно. Это одна из причин моей нелюбви к подобного рода компаниям - отчётность их очень часто мало о чём может рассказать. Отмечу лишь, что выручка за 2018 год находилась на еще более скромно уровне и составляла 765 миллионов рублей.

Источником исполнения обязательств по выпуску облигаций будет текущий и перспективный портфель заказов компании. Если верить меморандуму, то объем работ по контрактам на строительство на 2021 год составляет 2 260 миллионов рублей, на 2022 - 2 948 миллионов. Т.о., при своевременном исполнении и подписания актов с заказчиками на ближайшие пару лет компания будет иметь возможность платить купон. Дальнейшее будущее будет зависеть от заключения новых контрактов. К сожалению, информация по контрактам представлена в крайне сжатом виде, а покопаться в подробностях очень бы хотелось.

Наверное, это один из самых скромных разборов отчётности за последнее время. Понять что-то крайне затруднительно в силу специфики деятельности эмитента. Будем надеяться, по мере размещения более свежей отчётности можно будет отслеживать динамику развития компании.

Выводы

Обзор получился, наверное, далеко не самым информативным. Но не могу не подытожить то, что удалось понять:

- Компания дебютирует на бирже неплохо. Обещанный купон должен согреть сердца инвесторов, которые уже заскучали в последнее время. 13% - очень неплохо по нынешним временам.

- Рынок промышленного строительства в значительной степени зависит от общего состояния дел в экономике страны. На фоне спада деловой активности объем инвестиций в новые объекты заметно падает. Эмитент, если верить документам, обеспечен работой до 2020 года включительно. Проблема в том, что погашение бондов приходится на 2024 год, а чем компания будет заниматься в это время пока не ясно.

- Отчётность компании крайне не показательна. С одной стороны имеем относительно стабильный баланс. С другой - ОФР с выраженной отрицательной динамикой по всем показателям. Однако, необходимо принимать во внимание особенности работы в рамках отдельный проектов: не паниковать от падения выручки и не впадать в эйфорию при резком её росте. Больше мне про отчётность сказать нечего, увы. Будем ждать более свежие данные и отслеживать динамику.

Очень сложно сказать что-то в завершение обзора. Одной из причин, по которой я редко берусь ковырять отчётность строительных и/или подрядных компаний, является нехватка информации. Строить прогнозы на основании ретроспективных данных можно с определённым успехом для торговых или производственных компаний. Для компаний, работающих в проектной/контрактной логике это не всегда правильно. Надеюсь, какую-то пользу мой разбор всё-же принесёт.

PS. Обязательная оговорка. Всё написанное выше отражает личное мнение автора. Я не даю рекомендаций по приобретению конкретных ценных бумаг и не не несу ответственности за принимаемые вами инвестиционные решения.

PPS. Если материал пришелся по душе - просьба подписываться и давить на перст, указующий в небеса. Если есть пожелания по дальнейшим обзорам - просьба писать в комментариях.

Использованные ресурсы:

Официальный сайт: litana.lt

Центр раскрытия информации: e-disclosure.ru

Недавние статьи:

Новый обзор лизинговых компаний. Тройка лидеров по отчётности за год

ООО "Агрохолдинг "Солтон". Порадует ли инвесторов первый выпуск облигаций?

Последние сюрпризы апреля: что нового нам приготовил уходящий месяц?