Одна из горячих тем в нашем паблике - недооцененность российского рынка. Из неё вытекает вопрос: когда он выстрелит, и инвесторы наконец будут вознаграждены по справедливости. И действительно: дивидендная доходность высокая, P/E низкий, внешнего госдолга почти нет, а доллар должен стоить не 78, а 68.

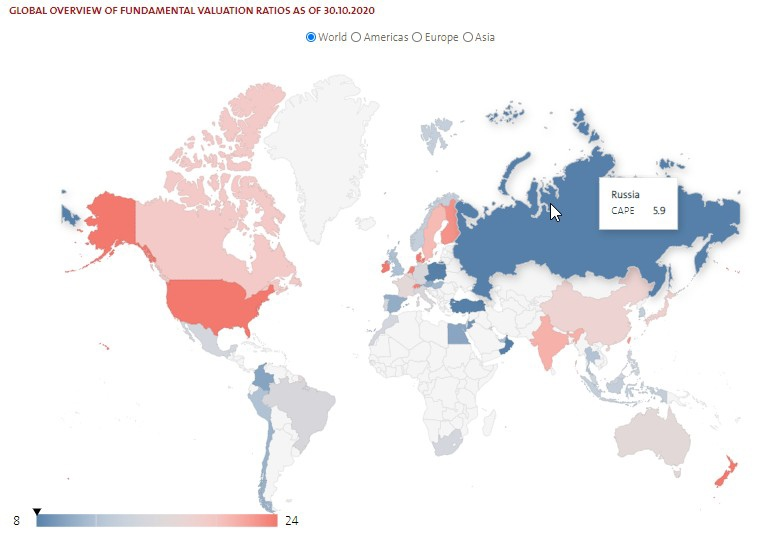

На карте - фондовые рынки мира, закрашенные в зависимости от дешевизны. Применён т.н. показатель CAPE - отношение цены акций к прибыли, скорректированной на инфляцию за последние 10 лет. Замеряется 2 раза в год, последние данные - октябрь 2020 г. "Дешёвые" рынки закрашены синим, "дорогие" - красным. В частности:

- Греция - минус 1.6 (наследие фактического банкротства 2010 г.)

- Россия - 5.9

- Турция - 7.0

- Развивающиеся рынки - 15.7

- США - 29.8

Итак, мы стоим перед выбором: что лучше - дешёвые акции, которые стоят, грубо говоря, 6 годовых прибылей или перегретый рынок, который оценивается в 30 прибылей. По логике мы должны выбрать первый вариант. Второй - это риск того, что в любой момент дорогие акции скорректируется до своей справедливой стоимости.

Проблема в том, что на реальном рынке эта логика так не работает. Дорогие рынки могут долго оставаться дорогими. А когда на них случается коррекция, дешёвый рынок становится ещё более дешёвым. Почему так происходит, я описывал на блоге задолго до сегодняшних событий с рублём: https://smfanton.ru/fondovaya-birzha/rossijskij-rynok-akcij.html.

Вы за какой вариант - "дешёвый" или "дорогой"? Или и тот и другой?