- У нас отличный уникальный фонд с прозрачной структурой, хорошей диверсификацией, подпадающий под требования ЦБ РФ для «неквалифицированных» инвесторов

- инвестируем в каждое IPO не более 10%, по факту в фонде каждая IPO акция не превышает нескольких процентов

- В ОФЗ держим свободные средства, стратегия не подразумевает значительные вложения в гос.бумаги

2. Рост в 2020-2021 годах - не заслуга УК, а конъюнктура рынка

3. Доп.эмиссии необходимы, т.к.

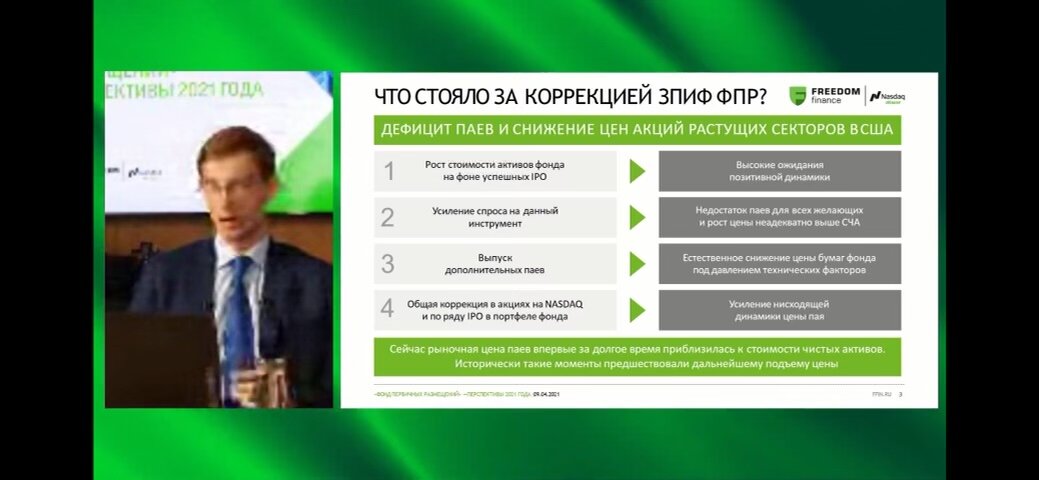

- Это ЗПИФ и не может каждый день докупать акции для новых пайщиков

- Ураганный спрос, когда ММ вынужден был все распродать в рынок, и нужно пополнить запасы паев у ММ

- Следующая допка - через 2-3 месяца

- Без допок стоимость паев оторвалась бы от реальности

4. ММ должен сдерживать отрыв БСИП от РСИП, чтобы Фонд не превратился в биткоин (когда стоимость пая не зависит от реальных активов, а только от спроса/предложения) и не стоил в 2-3 раза выше своей реальной стоимости, т.к. доступен неквалифицированным инвесторам, и они могут не понимать, что происходит.

5. Стоимость паев корректировалась, в том числе, из-за «здоровой коррекции» на рынке («Фонд - производная того, что происходит на рынке»)

6. Перспективы, по мнению Т.Турлова, хорошие, т.к.

- фонд практически освободился от старых размещений и выпустил доп.паи

- Сезон IPO (апрель-июль) только начинается (в 2021 году IPO в январе-феврале - это скорее исключение)

7. Закон для инвесторов: «покупайте, когда видите дисконт, и продавайте, когда видите большую премию.

«Помогайте ММ сдерживать отрыв рыночной стоимости от реальной»

8. Сейчас стоимость пая вернулась к справедливой стоимости - и это хорошо.

9. Держать в ОФЗ 60% активов - требования нет. Чтобы соответствовать требованиям ЦБ, будут добиваться вывода на листинг на Санкт-Петербургской бирже наиболее крупных размещений. Раньше была «заминка» с этим - теперь все решили.

10. По имеющимся в портфеле бумагам аналитики видят средний консенсус по росту 15-40%.

В сегменте ИТ-компаний идет приток денег.

11. Фонд зарабатывает, в основном, не в 1-й день торгов, а за локап-период.

12. Доходность в прошлом - НЕ гарантирует такой же динамики в будущем.

13. В этом году ждем классных размещений, включая Санкт-Петербургскую биржу

14. Еще у ФФ есть классный фонд ВДО (недооцененный инвесторами), ждем вас и там)

15. ФФ зарегулирован со всех сторон (регуляторами и США, и России)

16. Облигации в активах фонда - удачное вложение, купили их достаточно дешево

17. Аллокация в целом падает, но у Фонда она будет по верхней границе

18. ФФ ведет работу:

- по получению прямого доступа к размещениям

- по увеличению количества партнеров для размещения

19. Если вдруг IPO закончатся, то сократим объем фонда, но переквалифицироваться не будем.

Не является индивидуальной инвест. рекомендацией

Мои обзоры: