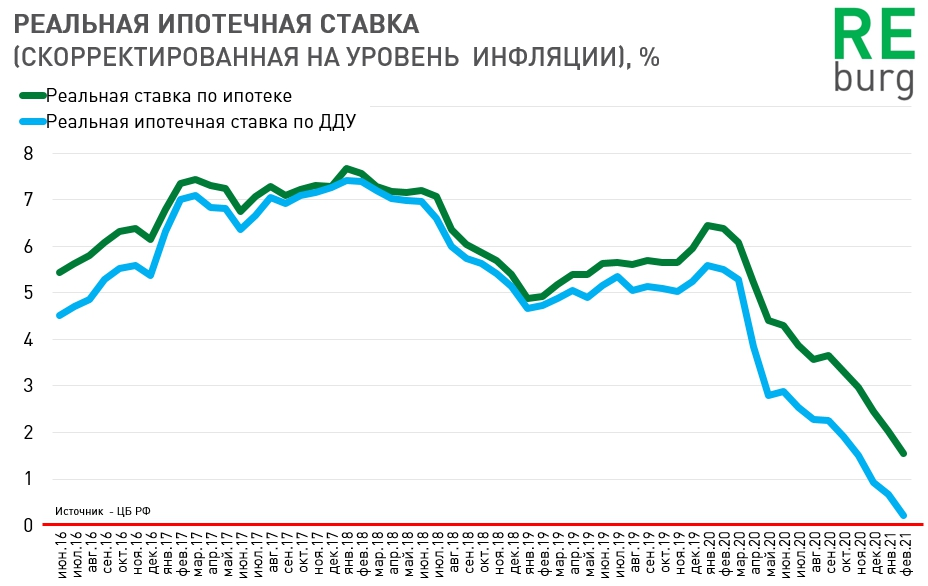

Высокие инфляционные ожидания, во многом предопределили спрос на ипотечное кредитование в 2020 году. Ожидания роста цен на фоне низких ставок создали прекрасные возможности для продажи квартир. Пока инфляция продолжает расти. Поэтому многие предпочитают занимать, а не сберегать. Тем более реальная ипотечная ставка (с учетом инфляции) стремится к нулевой отметке.

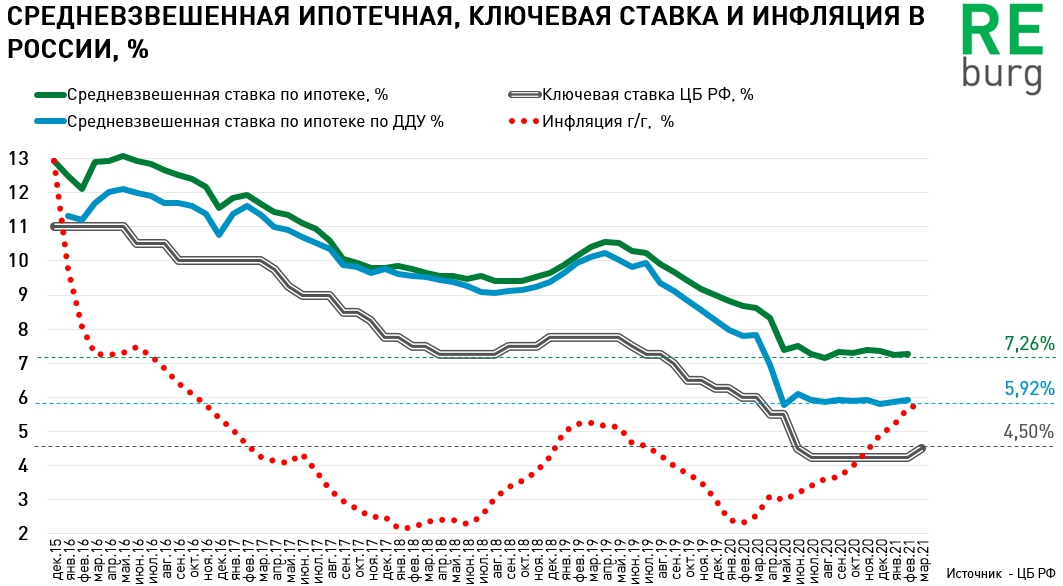

В конце марта ЦБ РФ опубликовал статистику по выданным ипотечным кредитам за февраль. Средние ставки почти не изменились. Но продолжает расти инфляция, что стало одной из причин повышения ключевой ставки в марте 2021 года.

Стабильными остаются номинальные ипотечные ставки, а в реальном выражении (с учетом текущей инфляции) с каждым месяцем они становятся все ниже. Причина - заметный рост инфляции.

Низкие ипотечные ставки на фоне разогнавшейся инфляции продолжают влиять на решения покупателей. Еще в прошлом году запуск льготной ипотеки скорректировал в первую очередь настроения покупателей. Перед многими семьями в условиях неопределенности, карантинных ограничений стоял вопрос – что делать с накоплениями – "сохранять или тратить"? Но у большинства эти накопления не очень большие поэтому вопрос трансформировался в плоскость - "сохранять или занимать". На волне высоких инфляционных ожиданий большое число домохозяйств принимает решение в пользу «занимать».

Низкие ставки и высокие инфляционные ожидания – хорошая база для роста продаж квартир. Но в условиях экономической стагнации – эти резервы конечны. Подпорки в виде льготной ипотеки, субсидий работают, но качественно не улучшают рынок, цементируя все те диспропорции, которые сложились задолго до текущего момента.

Ипотечный тупик: почему льготное жилищное кредитование не работает

Многие семьи в 2020 году вынули из кубышки заначки, заняли и купили квартиру. Отличные результаты во многом базировались на страхах. Но уже в 2021 году рынок возвращается к естественной логике развития. Ажиотаж - это всегда краткосрочно. Он быстро заканчивается, за ним следует охлаждение. К весне становится очевидно, что льготная ипотека уже не разгоняет спрос на квартиры в большинстве регионов, несмотря на то, что реальная ставка приблизилась к нулю.

Если темы рынка жилья, ипотеки, развития городов и региональной статистики интересны вам, подпишитесь на Дзен, / Телеграм-канал / YouTube / Twitter / Яndex мессенджер , чтобы не пропустить, что-то важное.

03.04.2021

Михаил Хорьков

Уральская палата недвижимости