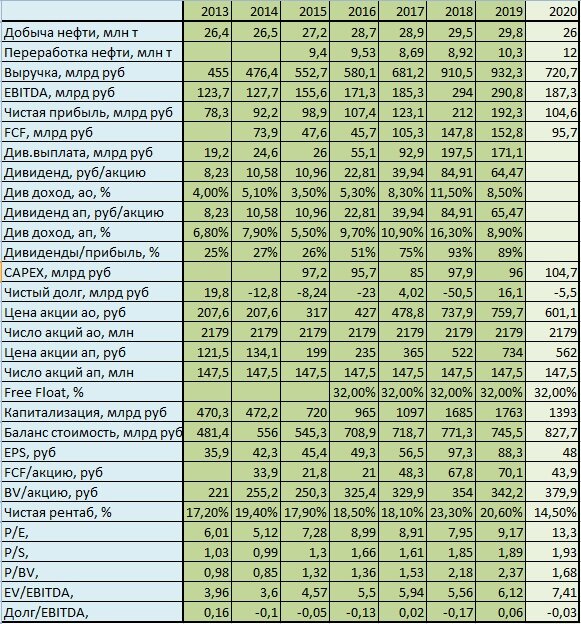

31.03.2021 ПАО "Татнефть" отчиталось за 2020 год. Результаты ожидаемо показали существенное падение чистой прибыли к 2019 году (-46%), что обусловлено ценами на нефть в 2020 году.

Однако сегодня у компании есть все перспективы наверстать упущенное. Цена на нефть достигла докризисных значений, в то время как капитализация компании все еще заметно занижена.

Отчетность по МСФО

Для анализа возьмем отчетность по МСФО. При расчете дивидендов объясню, поему нас интересует именно она.

Что здесь интересного?

- Как уже было сказано, чистая прибыль упала почти вдвое к 2019 году (с 192 до 104 млрд руб).

- При этом выручка упала только на 25%, что вполне объяснимо - в первую половину года нефть торговалась на низах - потребления черного золота попросту не было из-за ограничения мобильности населения.

- Капитализация компании тоже сократилась на 21%.

- Пропорциональное падение капитализации и выручки привело к "стагнации" мультипликатора P/S на отметке 1,93. Невысокий показатель, особенно после кризисного года.

- Чистая прибыль упала сильнее капитализации, поэтому мультипликатор Р/Е вырос с 9,17 до 13,3.

- А вот мультипликатор P/BV (за счет сокращения капитализации и сохранения балансовой стоимости на прежнем уровне) упал до очень низких значений - 1,68. Это значит, что на одну бумагу приходится 380 рублей имущества предприятия. Неплохое обеспечение.

Причины успеха

Парадоксально, но даже после такого кризисного года для всей нефтяной отрасли (когда "Лукойл" показал (-97%) чистой прибыли к 2019 году), "Татнефть" показала умеренное падение чистой прибыли (меньше половины).

Причиной тому стала высокая чистая рентабельность (около 20% в стабильные годы), принявшая весь удар на себя.

Падение выручки бьет по чистой прибыли посредством снижения чистой рентабельности. Если значение чистой рентабельности высокое - компания менее подвержена существенному сокращению чистой прибыли, обусловленному сокращением выручки.

- Это стало тем "запасом прочности", который сгладил падение выручки.

И у "Лукойла", и у "Татнефти" выручка, а, соответственно, и чистая рентабельность упали примерно одинаково. Чистая рентабельность сократилась на на 6-8%:

- у "Татнефти" - с 20,6% до 14,5% (на 30%);

- у "Лукойла" - с 8,2% до 0,3% (в 27 раз);

Как говорится, "почувствуйте разницу". Это и привело к "терпимому" паденю чистой прибыли у "Татнефти".

Приятно, когда нефтяная компания обладает таким "иммунитетом" к падению цены на свой ключевой товар.

Курс на переработку нефти

Перспективы компании в ближайшее время довольно радужны. Даже подтвержденных запасов нефти в Татарстане компании хватит на ближайшее 30 лет с лихвой.

Однако компания, похоже, решила подстраховаться, меняя основной курс с добычи нефти на ее переработку. А почему нет? Компания обладает прекрасной нефтеперерабатывающей базой. Судите сами:

- 2018. Добыча - 29,5 млн тонн. Переработка - 8,92 млн тонн.

- 2019. Добыча - 29,8 млн тонн. Переработка - 10,3 млн тонн.

- 2020. Добыча - 26 млн тонн. Переработка - 12 млн тонн.

- Планы на 2021. Добыча - 26,4 млн тонн. Переработка - 12,9 млн тонн.

Повышение объема нефтепереработки производится существенно выше среднего по рынку. Это, в свою очередь, определяет практически гарантированное дальнейшее наращивание прибыли компании.

Дивиденды в 2021 году

С дивидендами компания еще не определилась. Судя по всему, этот вопрос решится 28 апреля. А пока попробуем прикинуть размер дивидендов исходя из дивидендной политики компании.

Обратим внимание на пункт 2.3.2 Дивидендной политики Общества. Его суть заключается в том, что на дивиденды направляется не менее 50% от чистой прибыли по МСФО или РСБУ (в зависимости от того, по какой отчетности прибыль выше).

За 2020 год чистая прибыль по МСФО составила 104,6 млрд руб, по РСБУ - 81,7 млрд руб. Соответственно, для расчета берем МСФО. Итоговая минимальная сумма за год составила 22,48 руб на бумагу. Учитывая, что компания уже выплатила 9,94 руб на акцию, выплата не может быть менее 12,54 руб на бумагу.

Еще раз хочу подчеркнуть - это минимум. 28 апреля компания запросто может "удивить".

"Дисконт" по акциям

Несмотря на все перечисленные преимущества акции по-прежнему торгуются с существенным дисконтом как к индексу Мосбиржи, так и к текущей стоимости нефти.

Это делает покупку акций "Татнефти" по текущим ценам очень выгодным мероприятием. Я держу акции с октябрьских минимумов, но планирую докупить еще. По мультипликаторам, планам и "бенчмаркам" компания выглядит более чем привлекательно.