Фактический доход зависит от нескольких факторов.

С 1926 года средняя годовая доходность фондового рынка составляла примерно 10%. По этой причине он считается эталоном при оценке и нацеливании на результативность долгосрочных вложений в акционерный капитал.

Является ли эмпирическое правило 10% хорошим критерием для вашего собственного портфеля, зависит от множества факторов, включая вашу терпимость к риску, временной горизонт и многое другое.

Что можно сказать о средней доходности фондового рынка?

Средняя доходность фондового рынка за почти столетие составила 10%. В результате инвесторы часто используют это как практическое правило, чтобы определить, сколько их собственных инвестиций может составить в будущем или сколько им нужно сэкономить для достижения инвестиционной цели.

Откуда взялось это правило?

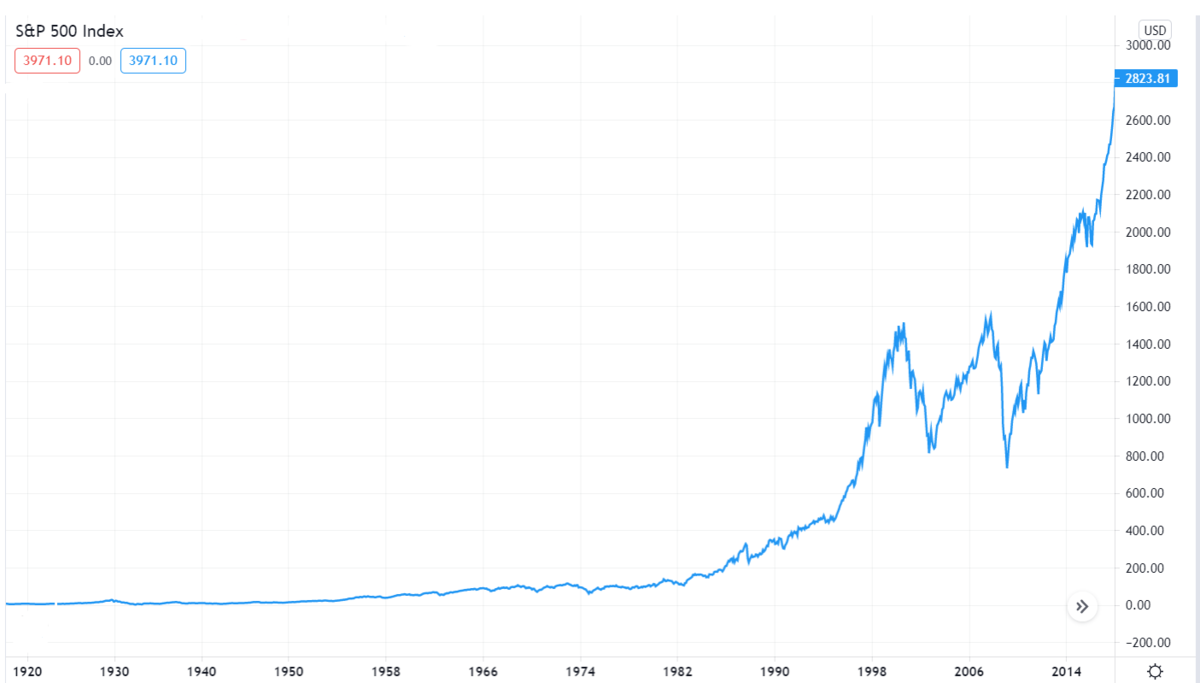

Эмпирическое правило 10% отражает среднегодовую историческую доходность фондового рынка, которая обычно измеряется показателями индекса S&P 500. Этот индекс отслеживает результаты деятельности 500 крупнейших компаний США в 11 секторах и отражает состояние рынка в целом. Поскольку S&P 500 не был представлен до 1957 года, до этого использовался индекс Standard and Poor's 90.

Как использовать среднюю доходность фондового рынка

Поскольку правило 10% основано на данных за десятилетия, оно включает в себя много лет, когда фондовый рынок возвращал менее 10% (а также многие годы, когда он возвращал больше). Вот почему его следует использовать только для целей долгосрочного планирования, таких как получение пассивного дохода или образование вашего ребенка. С его помощью вы можете спрогнозировать, сколько могут составить первоначальные и последующие инвестиции, а также сколько вам нужно ежегодно экономить, чтобы накопить целевую сумму.

Но есть несколько факторов, которые могут повлиять на вашу прибыль. Возможно, наиболее важным является ваш выбор инвестиций, на который будет влиять ваш временной горизонт и устойчивость к риску. Плата за комиссии брокеру и налоги также повлияют на вашу среднюю доходность, в то время как инфляция снизит вашу покупательную способность и, таким образом, снизит вашу эффективную доходность.

Временной горизонт

Среднегодовая доходность фондового рынка в размере 10% основана на данных за несколько десятилетий, поэтому, если вы планируете выйти на пассивный доход через 20–30 лет, это разумная отправная точка.

Но если ваш временной горизонт намного короче - скажем, вы выйдете на пенсию в ближайшие пять лет - вам следует скорректировать свои ожидания (и распределение активов в вашем портфеле).

Это связано с тем, что краткосрочная доходность фондового рынка редко совпадает с долгосрочными средними показателями. Например, в 2008 году из-за финансового кризиса S&P 500 упал на 39%. В следующем году он вырос на 30%. Фактически, если бы вы инвестировали в S&P 500 в течение пяти лет с начала 2004 по 2008 год, ваш портфель потерял бы 2,26% в годовом исчислении.

Контрольный показатель 10% не следует использовать для достижения более срочных финансовых целей с более короткими сроками, таких как #сбережения на машину или отпуск.

Вот почему эмпирическое правило 10% не работает для более коротких временных горизонтов. Если вы не будете инвестировать в долгосрочной перспективе, лучше выбрать менее волатильные (менее подверженные колебаниям рынка) и более консервативные инвестиции, чтобы гарантировать, что они будут там, когда они вам понадобятся, что обычно означает более низкие долгосрочные #инвестиции. срок возврата.

Толерантность к риску

Хотя то, как долго вы будете инвестировать, влияет на распределение активов вашего портфеля, также влияет ваша терпимость к риску или то, насколько хорошо вы можете «справиться» с большими прибылями и убытками. Это связано с тем, что получение долгосрочной выгоды зависит от того, чтобы оставаться на рынке, несмотря на взлеты и падения, в долгосрочной перспективе. Другими словами, не реагировать слишком остро и не продавать, когда вы теряете деньги, а затем пытаться вовремя вернуться.

«Купи и держи» в этом контексте не означает, что вы не можете перераспределить свой портфель по мере необходимости. Скорее, это означает, что вы продолжаете инвестировать в рынок, несмотря на взлеты и падения.

Чем выше ваша терпимость к риску, тем легче вам будет выдерживать резкие колебания рынка и сопротивляться желанию продать. Снижение риска портфеля может быть достигнуто путем добавления инвестиций с фиксированным доходом в ваш портфель, таких как #облигации и #фонды облигаций, #доллары, #золото. Но если вы добавляете в свой портфель инвестиции с фиксированным доходом, вам необходимо снизить свои ожидания относительно ожидаемой прибыли. Например, «сбалансированный» #портфель, состоящий из 50% акций и 50% фиксированного дохода, с 1926 года имел среднегодовую доходность 8,3%

Сроки рынка влияют на вашу прибыль

Ваш доход зависит от того, когда вы попадаете в акции или фонд и как долго вы инвестируете.

Например, предположим, что вы агрессивный инвестор с высокой толерантностью к риску.

Предположим, вы хотите вложить средства в фонд, который отслеживает индекс MSCI Emerging Markets Index, в который входят 27 крупных и средних компаний из 27 стран с формирующимся рынком. Если фонд, в котором вы участвуете, в точности отражает его, и вы попали в него в 2009 году, вы бы увидели среднегодовую прибыль в размере 12,35% до 2020 года (без учета комиссий за управление). Но вместо этого предположим, что вы вложились в 2011 году. Тогда ваша средняя годовая доходность была бы меньше половины этого показателя при 5,07%.

Инфляция съедает вашу прибыль

#Инфляция повлияет на покупательную способность ваших доходов. Со временем то, что вы можете купить за 100 рублей будет меньше, чем сегодня. Например, если вы скорректируете доходность фондового рынка 10% на уровень инфляции 3%, реальная норма доходности фактически составит 7%.

Неопределенность может привести к принятию более консервативных инвестиционных решений

Кроме того, важно помнить старую пословицу о том, что прошлые успехи не гарантируют будущих результатов.

Консервативный подход может потребовать более высоких взносов, но он может предотвратить дефицит, если рынок не соответствует своим прошлым доходам.

Выводы

- Фондовый рынок возвращал среднегодовую ставку 10% за почти 100 лет.

- Вы можете использовать это среднее значение, чтобы оценить, сколько вложить в акции для достижения долгосрочных финансовых целей, а также сколько ваших текущих сбережений могут составить в будущем.

- Историческая доходность - это только отправная точка. Вам необходимо учитывать другие факторы, включая ваши инвестиции и вашу терпимость к риску, продолжительность вашего инвестирования, инфляцию и налоги.

- Прошлые показатели не гарантируют будущих результатов.

Если статья была для вас полезной - подержите лайком и подпиской! :) До новых встреч!

Читайте также:

Кэти Вуд - лучший инвестор, о которой мало кто слышал

5 финансовых формул, которые помогут добиться успеха

Инвестирование в акции роста: как находить акции роста

3 способа преуспеть в роли ленивого инвестора