В предыдущей статье я писал, что прибыль "Сургутнефтегаза" зависит не только от добычи нефти и газа, но и от валютной переоценки его активов.

Основным риском для любой нефтяной компании является риск падения цен на нефть. Если нефть падает, само собой, падает выручка компании от ее реализации.

Однако, учитывая сырьевой характер российской экономики, падение цен на нефть неизбежно приводит к девальвации рубля. Поэтому, если вложиться в доллары, можно компенсировать часть потерь от падения нефти, либо и вовсе выйти в плюс.

"Сургутнефтегаз" избрал для себя беспроигрышный вариант. Создал валютную подушку безопасности, добавив себе дополнительный источник дохода. Теперь их три:

- основная деятельность по добыче нефти;

- валютная переоценка долларовых активов;

- доход от банковских депозитов.

Таким образом, если все хорошо на рынке нефти, а, следовательно, и в российской экономике, рубль стабилен, а компания получает прибыль от своей основной деятельности - добычи нефти и реализации ее по относительно высокой цене.

Если все идет плохо, нефть дешевеет, основная деятельность не приносит желаемого дохода. Но в этой ситуации неизбежно будет дешеветь и рубль, и компания получит прибыль не от реализации нефти, а от переоценки валютных активов.

Плюсом к этому компания, вне зависимости от ситуации на рынке, всегда получает процент по вкладам, составляющий более 100 млрд руб в год.

Это является хорошим подспорьем, позволяющим нам, как инвесторам, рассчитывать на хороший доход при любом состоянии российской экономики и рынка нефти. Теоретически.

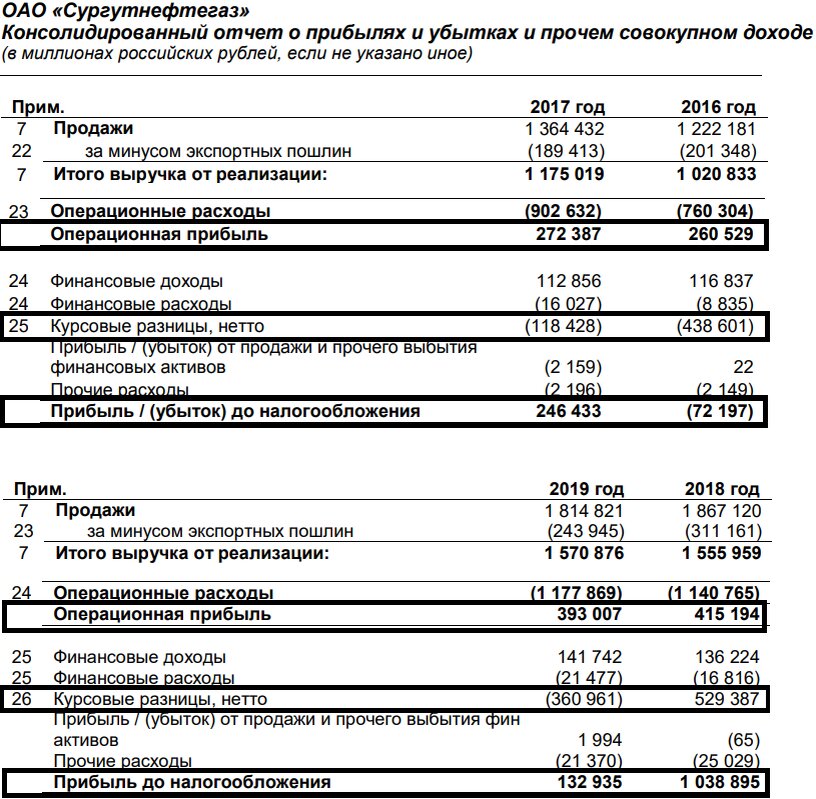

Понаблюдаем исторические доходы

Что сказать об этих годах?

- 2016 - очень сильный год российской экономики после провальных 2014 и 2015 годов. Это стало возможным благодаря восстановлению цен на нефть последовавшему за этим росту рубля. Прибыль "СНГ" от основной деятельности - 261 млрд руб; прибыль от валютной переоценки (-439 млрд руб). Итог - убыток 72 млрд руб.

- 2017 - продолжение роста рубля и нефти, хоть и не такими темпами. Прибыль "СНГ" от основной деятельности - 272 млрд руб; прибыль от валютной переоценки (-118 млрд руб). Итог - прибыль 246 млрд руб.

- 2018 - "звездный час" "Сургутнефтегаза". ЦБ обрушил укрепляющийся рубль, в то время, как нефть почти весь год держалась на рекордных (после 2014 года) отметках. Прибыль "СНГ" от основной деятельности - 415 млрд руб; прибыль от валютной переоценки 529 млрд руб. Итог - прибыль 1038 млрд руб.

- 2019 - продолжение укрепления экономики с незначительным ростом рубля и стагнацией рынка нефти. Прибыль "СНГ" от основной деятельности - 393 млрд руб; прибыль от валютной переоценки (-361 млрд руб). Ситуацию вытягивают проценты с вкладов: итог - прибыль 132 млрд руб.

2020

Да с этим годом все понятно, стоит только взглянуть на график! Сильнейшее падение рубля и очень выгодная валютная переоценка. При этом нефть торговалась на минимумах, что привело к самым худшим результатам "СНГ" по прибыли от основной деятельности.

К сожалению, более наглядная отчетность МСФО все еще не готова, поэтому придется смотреть РСБУ.

Продолжим:

2020 - Прибыль "СНГ" от основной деятельности - 181 млрд руб (что вдвое меньше результата 2019 года); прочие доходы (куда входит и валютная переоценка) - 573 млрд руб. Итог - прибыль 730 млрд руб.

О чем это я?

Прекрасный результат, одна из высочайших дивидендных доходностей по "префам" за всю историю "СНГ". Неплохо, даже очень неплохо!

Как мне написали в комментарии к одной из статей, "Чего тебе надо, хороняка?"

А мне, как долгосрочнику, нужна стабильность. Ну не нравится мне околонулевая доходность, тем более когда все хорошо!

"Сургутнефтегаз" настолько "переключился" на доходность с падения российской экономики, что даже незначительное ее укрепление приводит к серьезному падению прибыльности компании.

Пусть "СНГ" страхуется от нестабильности российской экономики через долларовые инвестиции (да я и сам так делаю со своим портфелем), но всему есть свой предел. Когда падение доллара на несколько рублей приводит к полному "съеданию" прибыли от основной деятельности компании - это уже перебор.

Учитывая что среднестатистическая прибыль "СНГ" от основной деятельности составляет около 300 млрд руб, а валютная "кубышка" составляет $50 млрд, достаточно доллару ослабнуть по результатам года на 10% по USDRUB (7 руб), и операционная прибыль "СНГ" будет полностью нивелирована валютной переоценкой (без учета процентов).

Скажете, такое не случится? Да вот не факт, в 2016 году видели уже. А учитывая, что на дивидендной доходности сказывается даже самое малое падение прибыли компании, зависимость прибыли акционеров от валютного курса становится еще выше.

Доллару достаточно просесть за год на 4-5 руб, чтобы дивиденд стал чисто символическим, как это было в 2019 году.

"Кубышка", призванная амортизировать финансовые результаты компании, выросла, словно опухоль, и привела ровно к обратному эффекту. При относительно "ровных" доходах от основной деятельности, чистую прибыль компании очень сильно "мотает" в зависимости от самого незначительного изменения курса USDRUB. Складывается такое ощущение, что если бы "кубышку" сократили, это пошло бы на пользу стабильности финансовых результатов "СНГ" и в целом повысило бы доверие акционеров к компании.

Сейчас результаты самой производственной деятельности абсолютно не видны за результатами валютной переоценки. Плохо это или хорошо?

Я считаю, что плохо. Если это так, то что мешает нам самим вложиться в долларовые облигации и получать 100% прибыли, а не 10%, что пускает "СНГ" на дивиденды? Вопрос оставим открытым.