5 марта вышел отчет МТС, посмотрим на результаты 2020 года

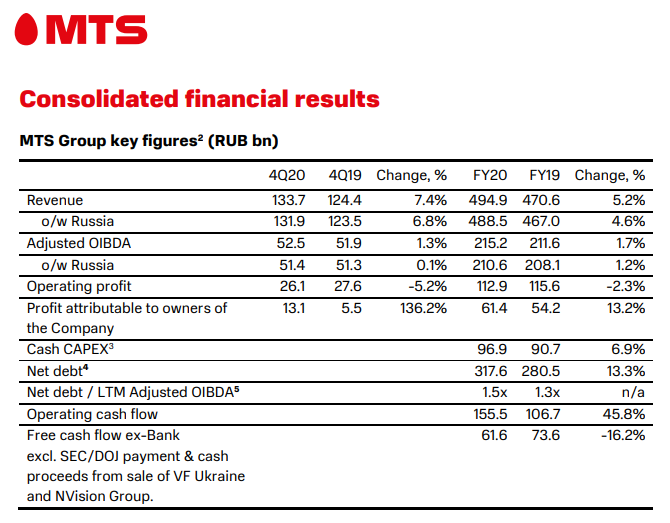

🔹Выручка +5.2% г/г

↪️ Годовая динамика выручки Группы МТС обусловлена как динамикой потребления основных телекоммуникационных услуг, так и развитием новых сегментов бизнеса, причем медийное и финтех направления, а также облачные и цифровые решения для бизнес-рынка обеспечили почти треть годового роста показателя выручки.

🔹Adjusted OIBDA +1.7% г/г

↪️ Рост был обусловлен высоким показателем выручки от основных услуг, который в то же время сдерживали негативные факторы, включая снижение потребления высокомаржинальных услуг международного роуминга на фоне пандемии COVID-19; резервы в МТС и МТС Банке; единоразовый эффект из-за операций с недвижимостью в первом квартале 2019 года.

🔹Операционная прибыль -2.3% г/г, Чистая прибыль +13.2% г/г

↪️ По сравнению с 2019 годом рост чистой прибыли был обеспечен устойчивыми показателями основного бизнеса и снижением чистых процентных расходов, что отражает текущие шаги МТС по оптимизации долгового портфеля, а также эффектом от изменения валютных курсов и операций с производными инструментами, которые компания регулярно использует для снижения влияния волатильности валютных курсов. В то же время на динамику показателя чистой прибыли в годовом исчислении повлияли: получение прибыли в 2019 году от продажи доли МТС в Ozon, прекращение деятельности в Украине, снижение вклада от операций МТС-Банка, и обесценение активов в сфере продажи билетов и развлечений.

🔹Net Debt / Adjusted OIBDA вырос с 1.3 до 1.5x

↪️ Соотношение чистого долга к LTM скорректированного показателя OIBDA незначительно выросло до 1,5x на конец четвертого квартала 2020 года, что позволяет сохранить финансовую устойчивость и способность компании поддерживать как уровень инвестиций, так и высокую доходность для акционеров.

Прогноз на 2021 год по выручке Группы МТС:

🟢 МТС прогнозирует рост выручки Группы в 2021 году на уровне не менее четырех процентов в годовом исчислении за счет следующих факторов:

▫️Рост выручки от направлений цифровой экосистемы МТС

▫️Стабильная конкурентная ситуация в России;

▫️Увеличение объемов трафика от передачи данных и потребления цифровых сервисов

▫️Продолжающаяся эволюция розничной сети МТС, а также рост онлайн продаж;

▫️ Потенциальное частичное восстановление международного роуминга, если путешествия возобновятся на фоне глобального улучшения ситуации с COVID-19;

▫️Возможные дальнейшие макроэкономические и регуляторные изменения.

🟢 На дивиденды менеджмент собирается направлять более 29,5 рублей на акцию, и, возможно, будет продолжен байбэк. Но только дивиденды в 29.5 рублей на акцию уже дают дивиденды в 9.3%.

🟢 P/E около 10, оценка выглядит достаточно справедливой

🚩Пока МТС, наверное, лучший телеком в РФ. Показатели компании очень стабильны с прогнозом небольшого роста. Акции МТС, по сути, представляют из себя облигацию под 10% годовых в рублях с индексацией дивидендов и курсовой стоимости темпами, близкими к инфляции. Дивидендная доходность по акциям МТС очень хорошая. Из минусов, можно отметить CAPEX на внедрение 5G, а также возможное снижение привлекательности как "квазиоблигации" в период сильного повышения процентных ставок. А цикл снижения ставок уже закончен. Так что в целом, если вас устраивает див. доходность около 10% в рублях, то МТС - это отличная дивидендная бумага, которая вам эти деньги даст. Бизнес понятный и стабильный. В своем портфеле акции МТС держу. Докупать пока не планирую, цена сейчас справедливая, этого не дорого, но особого дисконта нет.

#MTSS #МТС