Данная статья - это большая заметка для частного инвестора. Тут собралась информация из финансовых и годовых отчетов компании, презентаций и новостей.

О компании

ПАО «Селигдар» – головная компания полиметаллического Холдинга «Селигдар», объединяющего активы золотодобывающих предприятий, осуществляющих деятельность в Республике Саха (Якутия), Республике Бурятия, Алтайском крае и Оренбургской области, а также активы оловодобывающих предприятий в Хабаровском крае и на Чукотке.

Структура акционеров

Intelinvest - онлайн сервис аналитики портфеля для инвесторов.

- Правильный расчёт годовой доходность

- Импорт отчетов от 18 брокеров

- Мультипликаторы и основные финансовые показатели компаний

Использовать сервис можно по синей ссылке здесь.

Активы и капитал

Выручка и прибыль

Операционные показатели

Рентабельность

Долговая нагрузка

Внимание! Всё что написано в статье не является инвестиционной рекомендацией, советом или предложением к покупке/продаже.

Див. политика

Стратегия развития

Основные тезисы

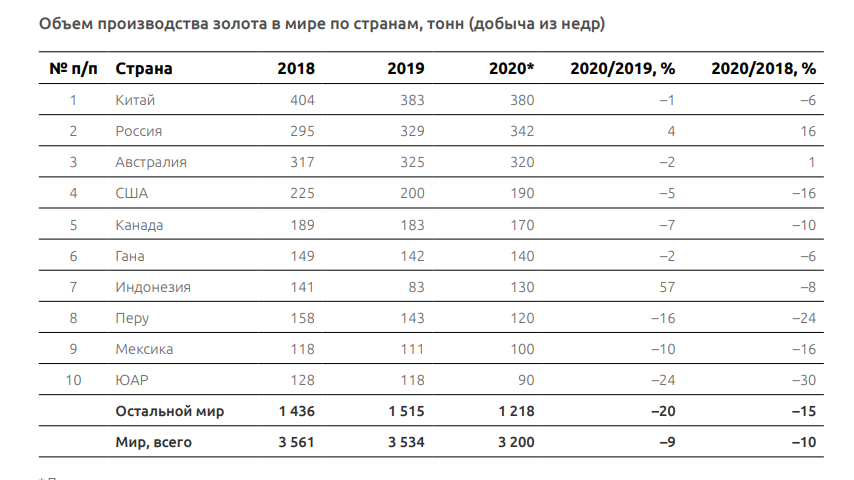

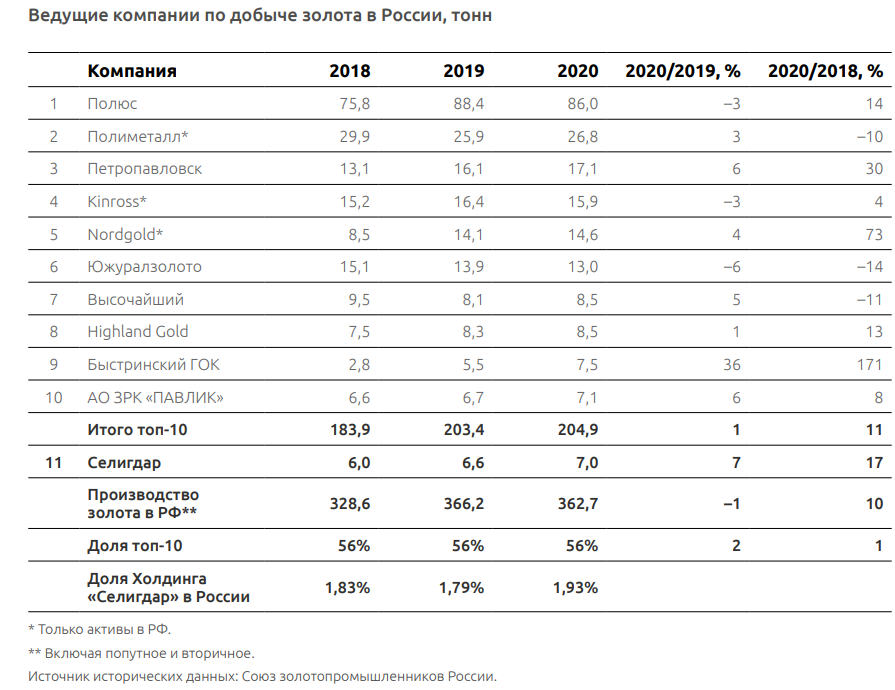

- Селигдар занимает 11- место среди золотодобытчиков России.

- Запасы золота – 110,7 тонн. Запасы олова 405 тыс. тонн.

- Всю чистую прибыль за 2020 год съел убыток от курсовых разниц.

- 81% выручки приносит золотой сегмент.

- В 2020г выручка выросла на 11 млрд. Из них 8.7 млрд принес золотой сегмент. Из них 8,4 млрд. за счет роста цен на золото. То есть 80% роста выручки обеспечено ростом цен на золото, а не заслугами менеджмента.

- График погашения кредитов ужасающий. Особенно в 2023-24 годах.

- За два года долг вырос в два раза. Чистый долг/ EBITDA = 2,6

- План до 2024 года. Увеличить производство золота на 42%, олова на 140%.

Заключение

Если до конца года не случится форс мажора и компания получит в районе 12-13 млрд. При нынешней долговой нагрузке и див. политике мы можем рассчитывать на 3-4% ДД.

Компания растет и вместе с ней растут ее долги. Тяжелая долговая нагрузка не дает возможности платить щедрые дивиденды. С другой стороны темпы роста впечатляют, но есть вопрос. Сколько еще времени компания сможет поддерживать такой рост? По итогам 2021 года скорее всего мы увидим замедление темпов. Выручка будет существенно выше только за счет отсутствия убытка от курсовой разницы.

На сегодня это все. Ставьте лайк, если вам понравилось и подписывайтесь на канал. Не забудьте поблагодарить автора за работу.