#polymetal отчитался по 2020 году. Результаты, на мой взгляд, крайне позитивные.

Отчётность за 2020

- Выручка: 2,865 миллиарда $ (+28% год к году).

- Чистая прибыль: 1,086 миллиарда $ против 483 миллионов $ в 2019 (+125%).

- EBITDA: 1,686 миллиарда $ (+57% год к году).

- Рентабельность по скорректированной EBITDA: 59% (+ 11 п.п. г/г).

- Капитальные затраты: 583 миллиона $ (+34% г/г).

- Базовая прибыль на акцию: 2,30 $ (1,02 $ в 2019).

- Чистый долг: 1,351 миллиарда $ (-9%).

Рост объёма производства, увеличение цен на металлы и низкий уровень затрат благоприятно отразились на показателе EBITDA.

Уменьшение долга - один из ключевых факторов для Polymetal, который я надеялся увидеть.

Соотношений чистого долга к скорректированной EBITDA составляет 0,8х.

Ослабление российского рубля и казахстанского тенге компенсировало дополнительные расходы, связанные с пандемией коронавируса и с ростом платежей по НДПИ на фоне увеличения цен на металлы, что сократило денежные затраты на унцию золота до 638 $.

Совокупные денежные затраты составили $874 на унцию, что выше на 1% в сравнении с 2019, но в рамках прогноза 850-900 $. Повлияло увеличение объемов вскрышных работ и обновление парка горной техники.

Объем продаж золота составил 1,392 миллиона унций, увеличившись на 2% год к году.

Объем продаж серебра при этом снизился на 13% до 19,3 миллиона унций.

Средние цены реализации золота и серебра соответствовали динамике рынка и выросли на 27%.

Также компания сообщила, что продолжает строительные работы на АГМК-2 (выход на производственную мощность в 2023) и Нежданинском месторождении (ввод в эксплуатацию и первое производство в 4 квартале 2021) согласно графику.

Дивиденды

Совет директоров Polymetal (согласно обновленной в 2020 дивидендной политике) предложил выплатить итоговые дивиденды за 2020 год в размере 0,89 $ на акцию: 50% от скорректированной чистой прибыли за II полугодие 2020 (0,74 $) + дополнительный дивиденд на усмотрение совета директоров (0,15 $).

По итогу на дивиденды может быть направлено 100% свободного денежного потока, или, примерно 419 миллионов $.

Доходность на данный момент - 4,4%.

Ждём решения.

Мысли

Я ждал этого отчёта, так как хотелось наглядно увидеть финансовые результаты деятельности "золотого" 2020-го.

В многочисленных заметках говорил, что оцениваю Polymetal не только и не столько как золотодобытчика, но и как первого по добыче серебра в России.

- Спрос на серебро растёт за счёт увеличения производства полупроводников, батарей для электрокаров и панелей для солнечных станций. В дальнейшем ожидается увеличение дефицита, что если не приведёт к росту стоимости серебра, то по-крайней мере обеспечит работой добытчиков (и стабильным денежным потоком от этого).

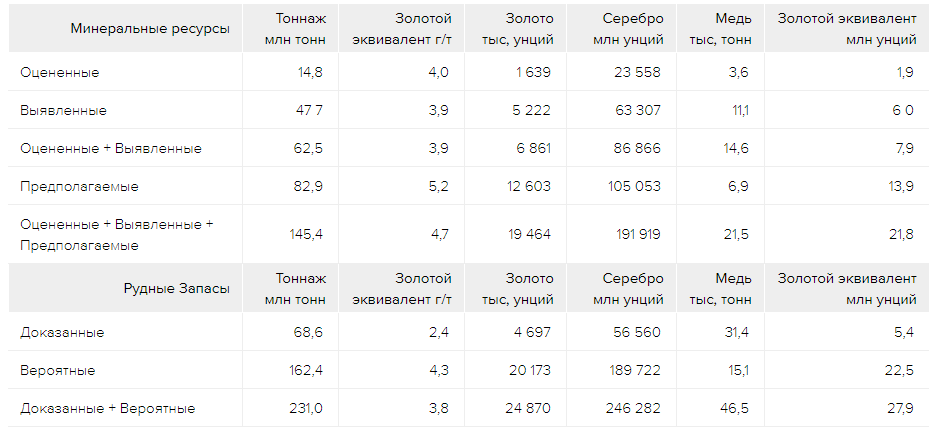

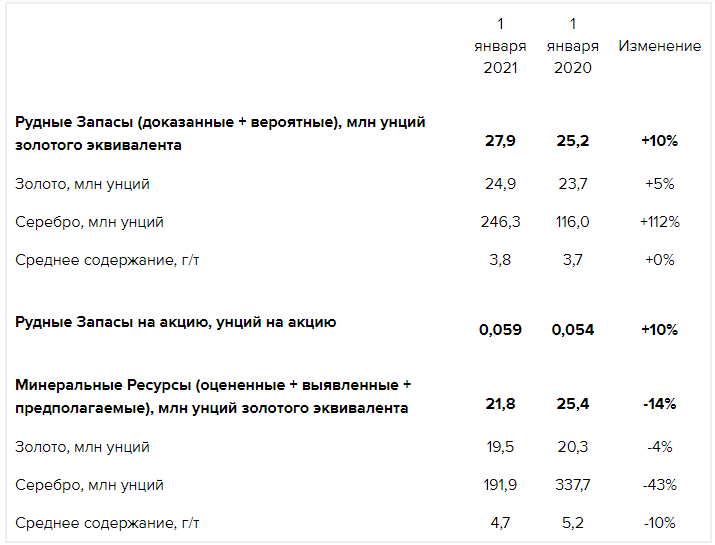

В 2020 году рудные запасы компании увеличились на 10% в сравнении год к году и составили 27,9 миллионов унций золотого эквивалента.

Рудные Запасы в золотом эквиваленте на акцию также выросли на 10%.

Доля серебра в общих запасах выросла на 5 п.п. до 11%.

Компания продемонстрировала хорошие финансовые показатели по итогам 2020. Не смотря на то, что акции Polymetal больше отыгрывают ценовое движение золота, а не серебра, я сохраняю позитивный настрой.

Прогнозов по акциям не так много. Лично я ожидаю рост стоимости выше 1,970-1,980 рублей за акцию. В связи с чем удерживаю и постепенно увеличиваю долю в долгосрочном портфеле.

Дуальность мнений

Изучая мнения аналитиков и финансовых экспертов заметил весьма интересную закономерность, свойственную менталитетам разных народов.

В России я пока ещё не встречал ни одного аналитика, который говорил бы о среднесрочном и тем более долгосрочном росте стоимости золота. В основном, все пророчат последующее падение стоимости.

Любят в нашей стране готовиться к худшему.

При этом, если обратиться к аналитике финансистов из США, то мы увидим прямо противоположную картину - прогнозы разнятся от 2,000$ до 3,000-4,000$, при этом многие именитые финансисты говорят о фундаментальной ценности золота. Есть и совсем оптимистичные, выходящие за пределы здравого смысла (и инфляции).

Можно, конечно, говорить о крайнем оптимизме зарубежных экспертов. Но отчасти это также подготовка к худшему, поскольку они оценивают драгоценные металлы с поправкой на национальную валюту - доллар, которого за 2020 стало на 20% больше, и инфляционные ожидания, которые также растут.

С другой стороны, не смотря на массовый пессимизм со стороны российских блогеров, Сбербанк сообщил о рекордных продажах в 2020 золота и серебра в Москве.

Наибольшим спросом у москвичей пользовались инвестиционные монеты "Победоносец" - было продано около 160,000 золотых и 12,500 серебряных монет на сумму 6 миллиардов рублей (в 3 раза больше, чем в 2019 году).

Кроме этого было продано более 6,000 золотых слитков общим весом 389 килограмм, 2,400 серебряных слитков общим весом 759 килограмм, 338 слитков платины весом 13 килограмм и 11 слитков палладия общим весом 180 грамм.

Для удовлетворения спроса ЦБР направил в январе 2021 года на чеканку монет еще около 2 тонн золота, что привело к небольшому сокращению золотого запаса страны.

Что касается стоимости золота, то сейчас я склоняюсь к коррекционному движению, которое почти закончилось. Если вы недавно в рынке, то для вас это шок. Для меня - вполне нормальная коррекция в сильно выросшем активе. Любой "здоровый" актив как растёт, так и снижается.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.