Наверное, вы это уже забыли, а может, и не знали, но изначально на Озоне продавались только книги, музыка и фильмы. Интернет-магазин «Озон» был основан в 1998 году и стал практически первопроходцем в электронной коммерции России, а в 2000 году половина продаж осуществлялась зарубеж в основном эмигрантам, ностальгирующим по родной русской литературе.

Модель бизнеса Озона выстраивалась по образу американского ритейлера Amazon, созданного четырьмя годами ранее. Но предшественник вышел на прибыль уже через 10 лет существования, а на 24 год своей жизни достиг рыночной стоимости (капитализации) в 1 трлн долларов!

Руководство Озона постоянно говорит, что компания не стала до сих пор прибыльной только потому, что в жесткой конкурентной борьбе приходится постоянно инвестировать и вкладывать в развитие.

И действительно за 9 месяцев 2020 года:

количество активных покупателей выросло на 44% до 11.4 млн человек

активных продавцов стало почти в 3 раза больше (18.1 тыс.)

Вообще Озон сегодня - это больше, чем обычный интернет-магазин:

- это технологическая компания, развивающая электронную коммерцию

- это маркетплейс, объединяющий продавцов и покупателей практически любых товаров

- это собственная логистика и «умные» склады

- это пункты выдачи, собственные и работающие по франшизе

- это проект по привлечению инвестиций от частных инвесторов и кредитование за счет этих средств своих поставщиков

В то же время, по данным Data Insight, доля Озон на рынке электронной коммерции в России составляет всего 6% (уступая Wildberries (доля 13%) и Aliexpress (доля 8%)).

Аргументы «ЗА»

- Электронная коммерция в России находится на ранней стадии развития («проникновение» менее 10%)

- IPO в ноябре 2020 года позволило привлечь чистых 1.2 млрд долл для дальнейшего развития, и было признано одним из самых удачных для компаний из России

- Озон стал первой публичной компанией из России в секторе электронной коммерции

- Пандемия привела в онлайн-шоппинг России 10 млн новых покупателей (Data Insight)

- У Озона лучшая узнаваемость бренда в отрасли

Риски

- Озон не является лидером рынка по доле, оборотам, доходности, и у него нет понятного позиционирования, выделяющего его среди конкурентов

- Само руководство Озона перед IPO оценивало свою компанию в 4-12 млрд долл, текущая же стоимость уже превышает их оптимистичные прогнозы, а значит, возможна коррекция/снижение котировок

- Сбыт ограничен локальным рынком

- Быстрая смена технологий влечет за собой непрерывные инвестиции

- Жесткая конкуренция как с такими же интернет-магазинами (Wildberries, Aliexpress), так и с матерыми игроками, выстраивающими свои экосистемы (Сбер, Яндекс), вынуждает тратить на развитие все бОльшие средства

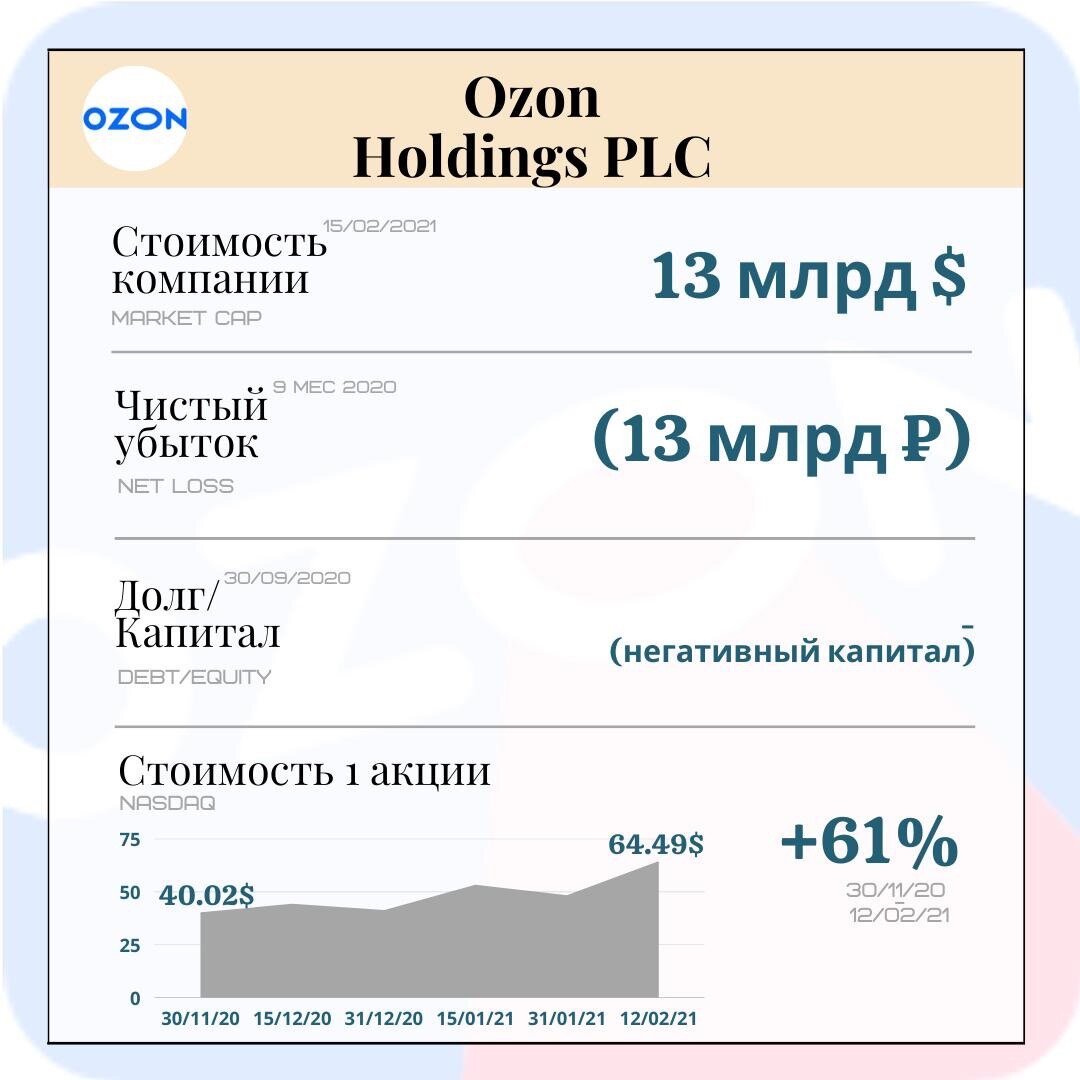

Финансы (на 30.09.2020)

- Рост выручки к прошлому году составил 70% (67 млрд руб.)

- Оборот увеличился в 2.4 раза (122 млрд руб)

- Активы выросли на 61% (49 млрд руб)

- Из-за очередных убытков (13 млрд руб) капитал компании стал отрицательным (5.6 млрд руб)

- Денежный поток от основной операционной деятельности также негативный (4 млрд руб)

Вывод

Фундаментальные оценки компании достаточно спорные, но и не являются необычными для отрасли ИТ и электронной коммерции. История знает как и супер-взлеты (Amazon), так и серьезные падения и банкротства (Юлмарт) в этой отрасли.

* данные отчетности на moex.com

Не является инвест.рекомендацией