Шаг 1. Примирение с прошлым

1) Посчитайте сколько денег вы заработали за всю жизнь на данный момент

Мало кто проделывал такие подсчёты, многие не задумывались - как много денег уже прошло через их руки, сколько пройдёт ещё. Сколько они заработали и сколько ещё могут заработать.

2) Сколько из всех заработанных вами денег у вас осталось?

Для ответа на этот вопрос нужно сделать небольшую таблицу. Не важно, будет она на листке бумаги или в excel. Сделайте 2 колонки и запишите в левую колонку все ваши активы (недвижимость, акции, накопления, драгоценные металлы и т.д.), а в правую все пассивы (кредиты, обязательства, кредитные карты)

Как правило, большинство людей (и я в их числе) с удивлением обнаруживают как много они заработали и как мало у них осталось)

Шаг 2. Контроль жизненной энергии

Деньги - это то, ради чего мы продаём своё время. Мы не бессмертны и наше время - это жизненная энергия.

1) За сколько мы продаём свою жизненную энергию?

Деньги - это всего лишь ресурс, на который мы обмениваем своё время. Давайте посчитаем, сколько стоит наше время?) Для примера возьмём человека, зарабатывающего 50 000 руб. в месяц. При стандартном графике работы 5/2 и девяти часовом рабочем дне выходит, что 50 000 руб. / 160 часов = 313 руб. в час. Но это не совсем так, ведь есть ещё затраты на дорогу до работы и обратно, отдых, отпуска, покупки одежды и т.д. Давайте сформируем полную таблицу и добавим в неё все дополнительные расходы и все дополнительные затраты времени

В таблице выше я сознательно привожу расчёты заработка в час, так как помимо дополнительных расходов, которые, как правило, многие забывают, ещё и увеличивается время. Мы не тратили бы время, например на отдых после работы, если бы не возвращались усталыми после целого дня стрессов. Поэтому это нужно относить к затратам времени на работу)

2) Контролируйте свои денежные потоки (доход и расход)

Заведите excel таблицу, куда будете вносить доходы и расходы. Сейчас существует множество приложений на эту тематику, которые вытягивают расходы из вашего банковского приложения и самостоятельно разделяют расходы на жанры - продукты, автозаправка и т.д. Но я доверяю старому доброму экселю :)

Шаг 3. Сформируйте свой бюджет на месяц

Невозможно вот так взять и спрогнозировать свои траты на месяц, если вы этого никогда не делали. Точнее возможно, но точность будет сильно страдать. Поэтому для формирования бюджета рекомендуется сперва просто фиксировать фактические траты несколько месяцев. Главное ничего не забывать и фиксировать все траты.

Накопив за несколько информацию о расходах за несколько месяцев, вы сможете её систематизировать и разбить на группы - расходы на транспорт, расходы на продукты, аренду квартиры и т.д. Очень наглядно будет добавлять в эту таблицу не только фактические расходы, но и время вашей работы, эквивалентное сумме расхода. Его мы посчитали в шаге 2.

Например посещение футбольного матча суммарно обойдётся в 2000 руб. Много это или мало? Вопрос философский) Но в таблице выше мы посчитали, что парень из нашего примера зарабатывает 142 рубля в час. Теперь поставим вопрос иначе - эквивалентен ли поход на футбол четырнадцати часам работы?) Если да - надо идти однозначно.

Шаг 4. Три вопроса, которые изменят вашу жизнь

1) Стоит ли всё то, на что вы тратите свою жизненную энергию этого?

Ответ на этот вопрос позволит вам оптимизировать те расходы, которые кажутся вам теперь не такими уж необходимыми

2) Соответствует ли такая структура расходов вашей жизненной философии?

Ответ на этот вопрос позволит вам поразмышлять о том, на что вы тратите своё время и деньги. Всё ли из этого действительно ваши желания и нет ли у вас желаний, навязанных маркетологами?

3) На что бы я тратил своё время и деньги, если бы мне не нужно было работать?

Ответ на этот вопрос напомнит вам о детских мечтах. Все ли мы живём той жизнью, о которой грезили в детстве?

После ответа на эти вопросы посмотрите ещё раз на свой бюджет. Оцените статьи расходов - может быть у вас появилось желание сократить некоторые из них)

Шаг 5. Начните формировать "подушку безопасности"

Как бы странно это не звучало, любой человек может прожить на 90% от суммы привычных ему расходов. Возьмите за правило откладывать от любого дохода и откладывайте эти деньги. Инструментом накопления может быть что угодно - доллары, евро, драгоценные металлы, долгосрочные облигации, депозит в банке, фондовый рынок. Лично я выбрал таким инструментом акции.

Шаг 6. Цените свою жизненную энергию - минимизируйте расходы.

Главные постулаты этого шага - нужно стремиться иметь достаточно, а не больше, выбирать качественные и надёжные, а не статусные вещи и использовать полностью.

Многие люди так заняты попытками впечатлить вас, что не заметят ваших попыток впечатлить их

· Не занимайтесь шопингом. Если у вас в чём то возникла потребность - купите это. Проводя выходной в торговом центре вы гарантированно купите много ненужных вещей

· Не используйте кредиты

Шаг 7. Повышайте свои доходы

Это пункт, который легче сказать, чем сделать) Тем не менее я бы посоветовал инвестировать хотя бы часть денег, предназначенных на развлечения в развитие себя. Повышая свою ценность как специалиста вы повышаете свои доходы

Шаг 8. Деньги должны работать

В шаге 5 речь шла о подушке безопасности. Не стоит держать сбережения под подушкой. Просто откладывая часть денег вы, безусловно, копите, но инфляция снижает итог ваших накоплений. Депозит в банке лучше, чем просто держать деньги дома, но и он даёт доходность чуть ниже инфляции. Инвестируя же в акции либо облигации - вы, при правильном подходе к формированию портфеля, имеете темы роста капитала, опережающие инфляцию

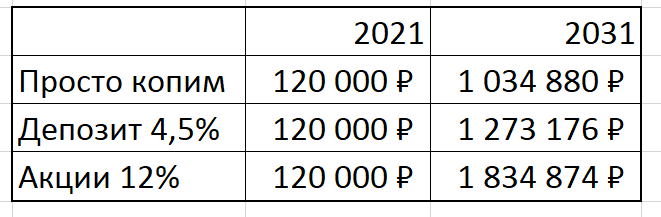

Как мы с вами видим, откладывая 10 000 рублей в месяц под подушку, за 10 лет мы накопим 1 034 880 рублей, с учётом инфляции.

Если мы будем ежемесячно класть 10 000 рублей на депозит в банке под 4,5% годовых, через 10 лет мы увидим 1 273 176 рублей ( с учётом той же инфляции)

Если мы выберем инструментом накопления акции со средней доходность 12% годовых (а это не очень амбициозный процент), то с учётом той же инфляции за 10 лет нам удастся накопить 2 834 874 рублей. И чем дольше горизонт инвестирования - тем сильнее влияние сложного процента.

PS

Заканчивая пост словами о важности инвестирования, я бы хотел сделать акцент на том, что важно разделять инвестиции и спекуляции.

Очень многие путают покупку акций по принципу "купил и забыл" и спекуляции. Пытаясь отгадать тенденции рынка, купить дешевле, а продать дороже, чтобы снова купить, - вы неминуемо проиграете. Доверьтесь сложному проценту, не кладите все яйца в одну корзину и живите своим умом. Очень многие "гуру трейдинга" декларируют, что знают, как сделать 30% за месяц, но лучше не пробовать) Если вы за месяц сделали 30% от капитала, значит, что вам очень повезло. Можно зайти в казино и поставить на чёрное - с достаточно большим шансом вы выиграете. Но если вы будете ежедневно приходить в казино и ставить на чёрное - денег у вас станет намного меньше, чем было :)