Моя предыдущий пост:

получил широкий отклик у читателей и поэтому я решил написать еще две статьи, где уточню некоторые свои выкладки и позицию.

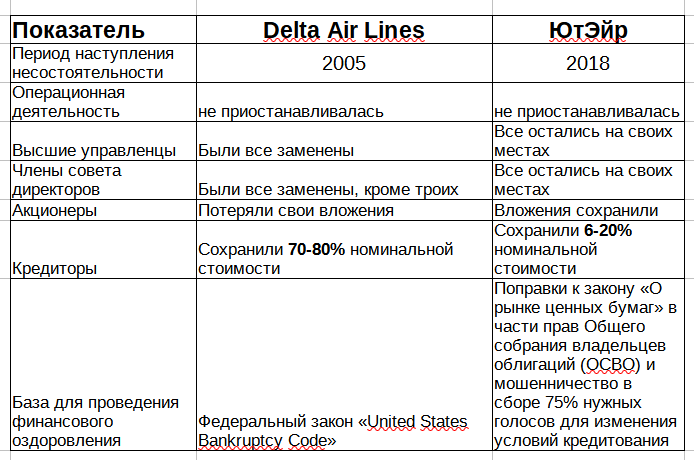

Уже в первом посте, сравнивая практику финансового оздоровления через механизм банкротства в России и США, я привел пример Delta Air Lines. Очень похожий случай. Так же авиакомпания, также входила в 3-ку крупнейших авиаперевозчиков страны, и случаи банкротства произошли в похожий период.

Кстати, у Елены Чирковой есть книга "Как оценить бизнес по аналогии". Вот мы и оценим "банкротство по аналогии".

Вкратце результаты несостоятельности и финансового оздоровления этих двух авиакомпаний я привел в следующей таблице:

Разница в потерях у кредиторов Delta Air LInes и ЮтЭйр просто разительна.

Может финансовое состояние перед финансовым оздоровлением у Delta Air Lines было лучшим в сравнении с ЮтЭйр.

Посмотрим.

Сразу оговорюсь, что для ЮтЭйр буду брать данные по МСФО.

То, что доцент Чиркова в своем анализе начала с РСБУ, с ее стороны непрофессионализмом назвать нельзя, это явный подлог.

Собственный капитал

Доцент Елена Чиркова в этом анализе финансового состояния ЮтЭйр для суда начала с такого показателя, как недостаточность капитала. То есть, насколько убытки "съели" активы компании и какова недостача в активах перед пассивами ,- кредитами.

У ЮтЭйр

Теперь смотрим Delta Air Lines

Отрицательный капитал 9.8 млрд долларов США. Около 50% валюты баланса.

То есть показатели Delta Air Lines и ЮтЭйр похожи:

Теперь прибыльность/убыточность:

По чистой прибыли:

Здесь ситуация у Delta Air Lines хуже- она была убыточной три года подряд перед подачей на банкротство.

ЮтЭйр показала убыток только один раз- в 2018. При этом напомню, что это был бумажный убыток.

Посмотрим операционную прибыль/убыток.

Здесь ситуация у американцев намного хуже - три года подряд операционных убытков. ЮтЭйр - стабильно прибыльна на операционном уровне.

Кстати, про операционную прибыль Чиркова в своем анализе ничего не сказала. Случайность? Не думаю.

При этом в частном случае, в фейсбуке, когда ее приперли к стенке, она начала нагло врать:

От операционных результатов перейдем к денежным потокам.

На самом деле для настоящего финансиста это ПЕРВЫЙ показатель.

Финансовую состоятельность предприятия анализируют в первую очередь по отношению:

Чистый долг/EBIDTA.

Вот этот "ругательный" EBIDTA - Earnings before interest, taxes, depreciation and amortization и есть фактически денежный поток от операционной деятельность.

Он у наших компаний слеующий

И здесь положение ЮтЭйр намного лучше, чем у Delta Air LInes.

У американцев или минимальный положительный денежный поток, или отрицательный. У ЮтЭйр - солидный плюс, только снижение в "кризисный" 2018 год.

Доцент Чиркова в своем "анализе" рассмотрела денежный поток только по РСБУ. Видимо только в этой отчетности, неконсолидированной, он и был отрицательной.

А в фейсбуке, как обычно, спустилась до лжи:

Ну и немного о кадровой политики.

У Delta Air Lines полностью сменились высшие управленцы.

Были ДО:

Стали после:

Также и члены совета директоров.

До:

После. На своих постах остались только трое.

Все правильно- те, кто довел компанию до банкроства,- должны уйти.

В ЮтЭйр же до сих правит незаменимый Мартиросов Андрей Зарменович

Тяжело ему руководить ЮтЭйр. Аж похудел бедненький, борясь с кризисом.

Вернемся к нашему сравнению:

Из более худшей ситуации Delta Air Lines сумел вернуть кредиторам 70-80% номинальной стоимости

Кстати, 70-80% - это были цифры на 2007 год, когда запустили торги новыми акциями, переданными кредиторам. Этот процент подсчитали из цены в 20 долларов США.

Но компания под новым руководством развивалась, пройдя нелегкий путь , в итоге вышла на рост прибыли, выросли и акции, достигнув к началу 2020 года - $60:

Сколько в итоге получили бывшими кредиторы, ставшие акционерами?

Считайте сами!!!

Но это все в "цивилизованных странах", как выражается доцент Чиркова Елена

А в России пока "мошеннический капитализм" и "коррупционная иерархия", благословляемые доцентами чирковыми.

Удачи и трезвого анализа в ваших инвестициях!!