Спад мировой экономики в 2020 г. сказался на всех сферах торговли. В нефтегазовой сфере к этому добавился весенний кризис ОПЕК, обваливший цены на энергоносители. Тем не менее, Россия вышла в новый год с лучшими показателями, чем многие европейские страны, и аналитики ожидают высоких темпов восстановления ее ВВП. Какую роль сыграет в этом экспорт нефти и газа, и от чего будут зависеть котировки российских энергетических компаний, проанализировал специалист по закупкам нефти MOL Group Виктор Катона.

Нефть, природный газ, сжиженный газ, уголь – за какой вид энергетики ни возьмись, 2020 г. нигде не принес ожидаемого результата. Пандемия коронавируса повлекла за собой падение спроса на всех континентах. Это, в свою очередь, вставило палки в колеса долгосрочному росту, поскольку стандартный ответ любой энергетической компании на события 2020 г. заключался в сокращении издержек и сворачивании всех проектов, которые можно отнести к категории «полезно, но не жизненно необходимо». Для России как производителя и экспортера преимущественно конвенциональных источников энергии уходящий год станет новой точкой отсчета, своеобразной передышкой перед дальнейшим наращиванием объемов нефти, газа и угля для нужд экспорта.

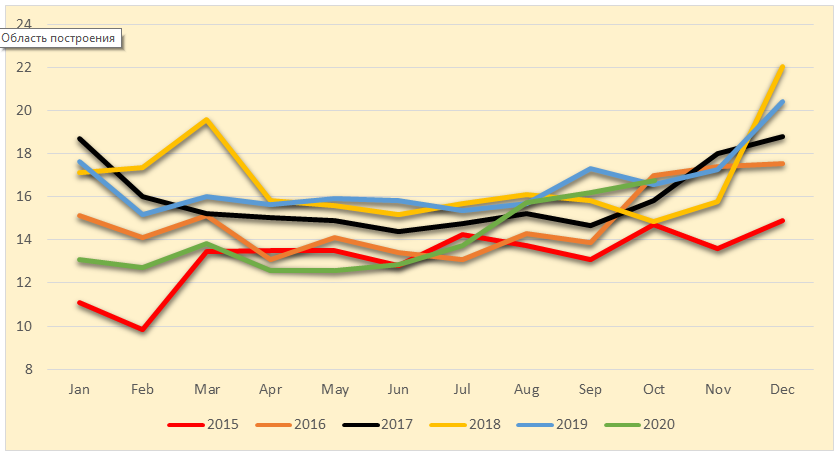

Восстановление спроса на российский газ

Говоря о незадействованных емкостях и нереализованном потенциале российской энергетики, в первую очередь следует упомянуть о природном газе. Уже не первый год ожидается, что вот-вот получится совершить прорыв одновременно на европейском и восточноазиатском рынках, вот-вот появится возможность наконец запустить добычу на Ямале без оглядки на ограничения рынка. Мало того, что в 2020 г. этого не произошло, так последствия коронавируса и довольно теплая зима 2019/2020 вернули «Газпром» на 5 лет назад, в период острейшего противостояния с Украиной (см. график 1). Несмотря на провальную первую половину года, тренды последних месяцев указывают на то, что 2021 г. оздоровит не только финансовую отчетность российской экспортной монополии, но и совокупные объемы экспорта.

На этот раз своеобразный характер экспорта газа из России в направлении Европы – треть контрактов привязаны к нефтяным котировкам, треть индексированы к газовым хабам, и остающаяся треть имеет гибридный характер (сочетание этих двух) – делает российский газ привлекательнее.

Хотя к середине декабря 2020 г. нефтяные котировки и поднялись на уровень в $45-50 за баррель, стоимость СПГ в Европе выросла еще больше, что вкупе с 6-месячным временным лагом ценообразования делает цену трубопроводного газа ниже сжиженного варианта. Так как большинству европейских стран удалось избежать полных локдаунов в период второй волны пандемии, спрос на газ будет выше, чем в первой половине 2020 г.

Единственным исключением стала Турция, где поразительное падение спроса (порядка 40% в годовом эквиваленте) в первую очередь было вызвано политическими моментами.

Перспективы российского СПГ

Экспорт сжиженного природного газа из России не испытал сильного падения объемов в первой половине 2020 г. Наиболее тяжелыми оказались летние месяцы: июнь-август (несмотря на подходящий для навигации Северный морской путь). Однако в случае российского СПГ основания предполагать полноценный возврат к докоронавирусному времени еще более весомые, нежели в случае трубопроводного газа.

Во-первых, спотовые цены СПГ в Азии и в Европе вернулись к уровням осени 2019 г. Во-вторых, увеличилась степень использования Севморпути – согласно оценкам «НОВАТЭК», в 2021 г. порядка 30 судов со сжиженным газом пройдут по данному маршруту, что представляет собой серьезный рост по сравнению с прошлогодними 13 партиями. Принимая во внимание, что в 2020 г. сезон судоходства по СМП длился с июля вплоть до первой половины декабря, по всей видимости, и впредь следует рассчитывать на постепенное таяние северного маршрута.

Несмотря на нормализацию общей обстановки, вызванный коронавирусом финансовый кризис, несомненно, скажется на долгосрочных перспективах «НОВАТЭК». Принятие окончательного инвестиционного решения (ОИР) по проекту «Обский СПГ» было отложено , реализация проекта Arctic LNG 1 также отодвинулась во времени. Задержки в запуске неудивительны: в 2020 г. во всем мире один лишь СПГ-проект удостоился ОИР (Energia Costa Azul LNG в Мексике). Урезание издержек также коснулось СПГ-проектов «Газпрома»: в 2020 г. ни развитие сахалинского кластера, ни новый проект Усть-Луга СПГ сильно вперед не продвинулись.

Постепенный рост добычи нефти

Кризисные времена зачастую требуют резких и решительных решений: согласие Москвы урегулировать разночтения с Саудовский Аравией в апреле 2020 г. создало фундамент для консолидации нефтяного рынка во второй половине года. На протяжении последних четырех лет нефтедобыча России колебалась в районе 11 млн баррелей в день (cм. график 3), однако когда спрос на европейском и азиатском рынках упал на 30-40%, российские нефтегазовые компании были вынуждены пойти на беспрецедентное сокращение добычи – до уровня 2004 г.

Справившись с худшим периодом на относительно равных началах (сокращение добычи имело место на пропорциальной основе, согласно доле компании в общих объемах нефтедобычи России), удалось не только «успокоить» котировки Brent, но и удержать дифференциал сорта Urals.

На фоне новостей о положительных перспективах вакцинации от COVID‑19 и нежелания европейских и азиатских государств повторять отрицательный опыт карантинных мер весны 2020 г., вторая волна пандемии не будет столь разрушительной для нефтяной индустрии России, как первая. Нефтедобыча, перешагнувшая в ноябре 2020 г. порог в 10 млн баррелей в сутки, будет в течение 2021 г. колебаться в интервале 10-11 млн баррелей в день, о чем также свидетельствуют постепенные смягчения квот производства в рамках ОПЕК+. Таким образом, Россия и впредь будет сохранять запасные мощности порядка 0.5-1 млн баррелей в день, которые в случае крушения договоренностей ОПЕК+ сможет относительно оперативно вернуть на рынок.

Виктор Катона, специалист по закупкам нефти MOL Group