Давайте попробуем прикинуть дивиденды от компании Алроса за 2020 год 💰

Тут нет никаких инвестиционных рекомендаций и серьёзных прогнозов! Это скорее мой дневник, чтобы фиксировать выводы по компании и впоследствии сравнивать их в реальностью. Думайте своей головой.🧠

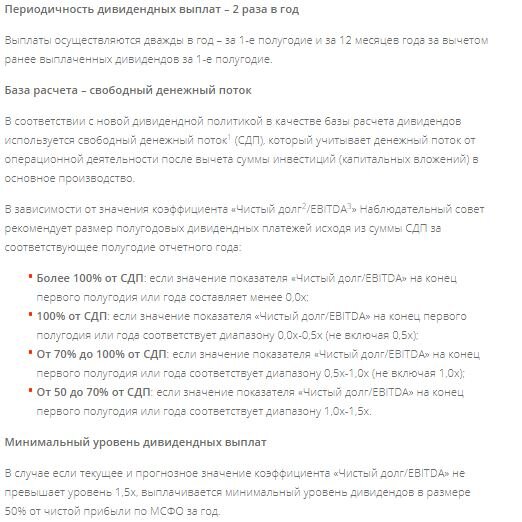

У Алросы довольно прозрачная дивидендная политика, позволяющая рассчитать диапазон предстоящих дивидендов. Он зависит от свободного денежного потока, величины чистого долга и EBITDA. Ниже скрин с официального сайта.

Считать будем исходя из умеренно-позитивных ожиданий. Размер выплат зависит от показателя Чистый долг/EBITDA .

Чистый долг. По статистике последних 5 лет обычно в 4-ом квартале этот показатель снижается. Допустим, что чистый долг останется на уровне 3-го квартала 2020. То есть 107 000 млн р.

Теперь про EBITDA . Если не знаете, что такое EBITDA , коротко – это прибыль до налогов, процентов по кредитам и амортизации .

В 4-ом квартале амортизация обычно самая большая, поэтому возьмём EBITDA на уровне прошлого квартала - 25 700 (хотя, скорее всего, она будет около 30 или даже 40 млдр.).

Можем рассчитать Чистый долг/EBITDA на конец 2020:

107 000/(25 700+25 700+117+30 000) = 1,31

По дивполитике компании такой результат даёт нам вилку 50-70% от FCF (он же СДП).

FCF - берём среднюю квартальную сумму за 5 последних лет - 16 537. Тогда годовой FCF - 30 797 млн. р. или 4,27 р. на одну акцию.

50% от FCF = 0,5*4,27 = 2,14 р. на акцию,

70% от FCF = 0,7*4,27 = 2,99 р. на акцию. Дивдоходность пляшет около 2-3%.

Попробуем подойти более позитивно.

Поскольку прибыль напрямую зависит от выручки, попробуем прикинуть, сколько Алроса выручила за 4 квартал. На официальном сайте есть производственные результаты за каждый месяц:

Можем без труда сложить реализацию алмазно-бриллиантовой продукции за каждый месяц, умножив на соответствующий курс доллара (средневзвешенный за каждый месяц):

310*77,6+390,5*77+521,6*74,1 = 92 775 млн р. - такая примерно будет выручка (скорее всего, меньше на 2-5 млдр. р)

Сравним график FCF и выручки по кварталам за последние 5 лет.

Они практически идентичны, что логично. Возьмём средний FCF из тех, что соответствует выручке в коридоре 80 000-100 000 млн р.:

(59907+18783+34561+41108)/4, получается примерно 38 500 млн. р.

Тогда годовой FCF – 52 760 млн. р. или 7,32 р. на одну акцию. Тогда:

50% от FCF = 0,5*7,32 = 3,66 р. на акцию,

70% от FCF = 0,7*7,32 = 5,12 р. на акцию.

Полагаю, что за 2020-й год дивиденд будет около 4 рублей на акцию. К текущей цене в 103 р. дивдоходность 3,88%. Выплатят его где-то в июле-августе 2021, судя по предыдущим годам. На мой взгляд, сейчас хорошая точка, чтобы выйти из бумаги, если не готовы ждать и надеяться.

Или же надеяться, что в 2021 году Алроса не сбавит темп. Тогда в 2022-м дивиденды будут поинтереснее.

Как думаете, сколько рублей дивидендов выплатит Алроса на акцию?

У меня в портфеле есть Алроса со средней ценой покупки 80 рублей в размере 5% от портфеля. Пока выходить не буду, подержу еще год в надежде на восстановление. Хотя тренд по выручке не в пользу Алросы:

Посмотрим на производственные и операционные результаты компании в 2021-ом. Может, ей удастся развернуть тренд?