Сталь и ее влияние на инфляцию

Восстановление мировой экономики, рост ожидаемой инфляции в США и девальвация доллара вызывают ралли цен на железную руду и сталь.

За прошедшие 6 мес. цены на жел.руду выросли>70%, на сталь >100%.

В свою очередь, рост цен на сталь приводит к удорожанию всех товаров, в производстве которых она применяется:

- жильё и промышленные объекты (металлоконструкции, арматура, метизы и т.п.),

- автомобили, корабли и самолеты (стальной прокат),

- технологическое оборудование и даже ваш стальной чайник на кухне.

Другими словами, рост цен на сталь откликнется ростом практически всех товаров, что вызовет еще большее повышение инфляции и еще больший рост commodities, снова рост инфляции и … Вы поняли?

Это - колесо, замкнутый круг, попав в который - трудно из него выбраться.

Лечится это болезненными методами - сокращением ликвидности в системе ("обратное QE") и снижением ключевых ключевых процентных ставок.

Сталь - не единственный товар, продемонстрировавший значительный рост цен. За сопоставимый период (6 мес):

- Соя и кукуруза: +60,4% и +58,4% соответственно

- Сахар и хлопок: +45% и +29%

- Пшеница: + 28,6%

- Природный газ в США, Великобритании и Азии: +55%, +84% и +292% соотв.,

- Энергетический и коксующийся уголь +60% и 33%

- Алюминий, медь и серебро: +30%, +50% и +43% соотв.

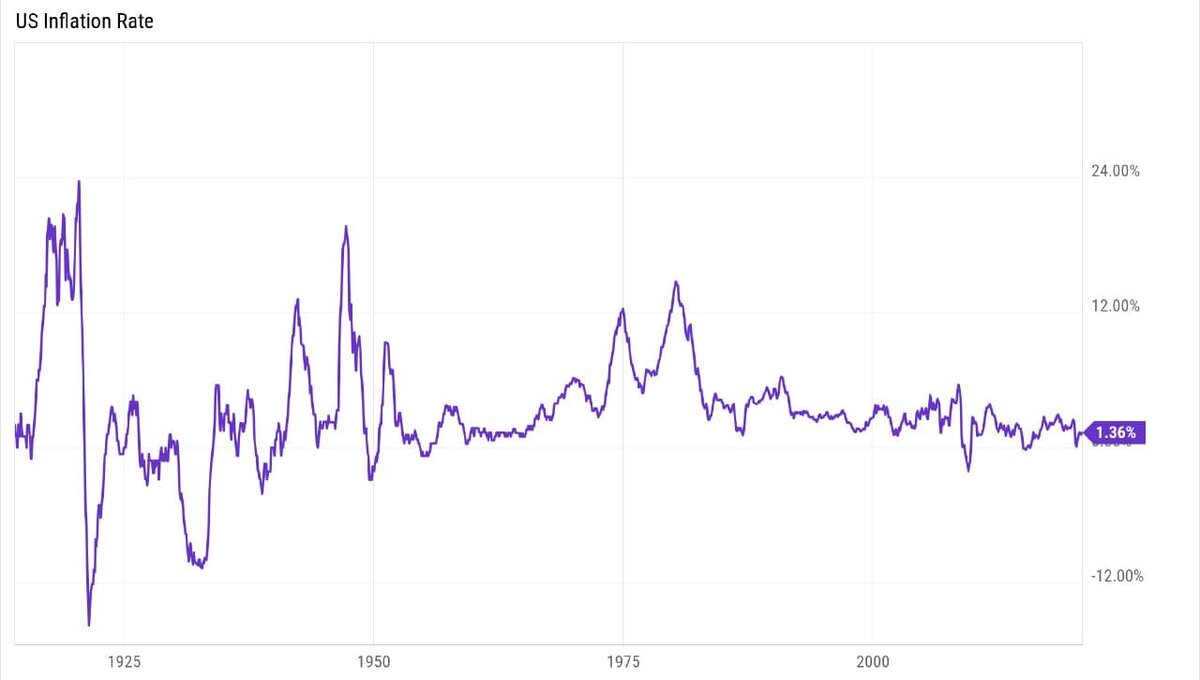

Столь значимое ралли на всех товарных рынках - редкое историческое явление, свидетельствующее о росте инфляционных ожиданий в США на фоне отрицательной реальной доходности американских трежериз и слабеющего доллара.

А что же золото?

Исключением стало золото (+1% за 6 мес), словно оно больше не является антиинфляционным активом и не коррелирует в обратную сторону с реальными ставками трежериз, — что конечно же, не так.

Реальные ставки — это разница между доходностью американских казначейских облигаций и уровнем инфляции. Впервые за 20 лет они стали отрицательными в 2020 г., что привело к росту золота.

По мере восстановления мировой экономики, увеличатся потребительские расходы и снизятся нормы сбережений домохозяйств. Это неизбежно повысит скорость обращения доллара в системе (Velocity of Money) и вызовет продолжение роста инфляции.

В совокупности с готовностью ФРС долго сохранять нулевую процентную ставку и перестать таргетировать инфляцию на уровне 2% - это значительно повышает вероятность рост цен на золото.

Т.е., краткосрочно, инфляции “позволено” сходить прогуляться и до 3%, а может быть и выше.

Вероятно, что золото стоит на пороге грандиозного ралли. Спусковым механизмом может стать что угодно:

- Утверждение пакета Байдена почти на $2 трлн. и возобновление цикла снижения доллара (DXY),

- Негативная статистика по инфляции в США или событие “черного лебедя”.

Технически, картина больше за лонг золота, чем против него:

- На верхнем графике отношение цены золота к денежной массе в США (М2), умноженной на скорость обращения доллара (Velocity of Money, M2V).

- В данный момент, это отношение достигло исторического минимума за последние 19 лет.

- На тот момент золото стоило $250 - $270 за унцию.

- После этого наблюдался устойчивый бычий тренд драгоценного металла, в результате чего его цена выросла на 600% за последующие 10 лет.

Конечно, это кажется немного в сравнении с полетами биткоина и Tesla, но следует учитывать, что из-за относительно постоянной базы затрат, рост прибыли золотодобывающих компаний растет в геометрической прогрессии к росту цен на сам металл.

Представьте, сколько могут стоить акции Полюса, Полиметалла , Петропавловска и Newmont (#NEM, #PLZL, #POLY #POGR) если через год золото вырастет в цене на 50-60%.

P.S. Доходность прошлого не предопределяет получение доходности в будущем. Это всего лишь историческая формация, на которую можно обратить внимание, или проигнорировать.

#Инвестиции #макро #товары #инфляция #Gold #золото