Решил сопоставить цифры и проанализировать состав активов.

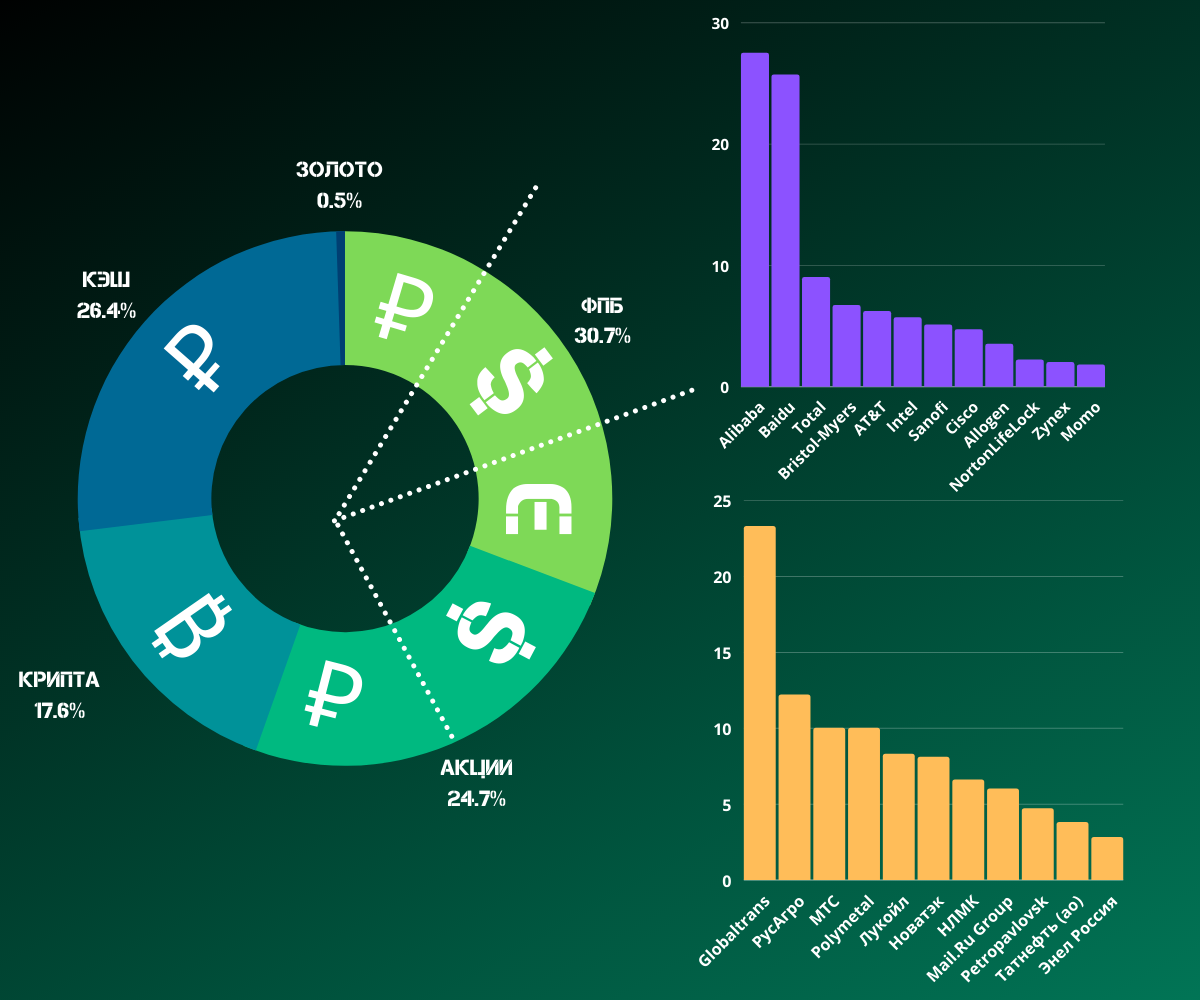

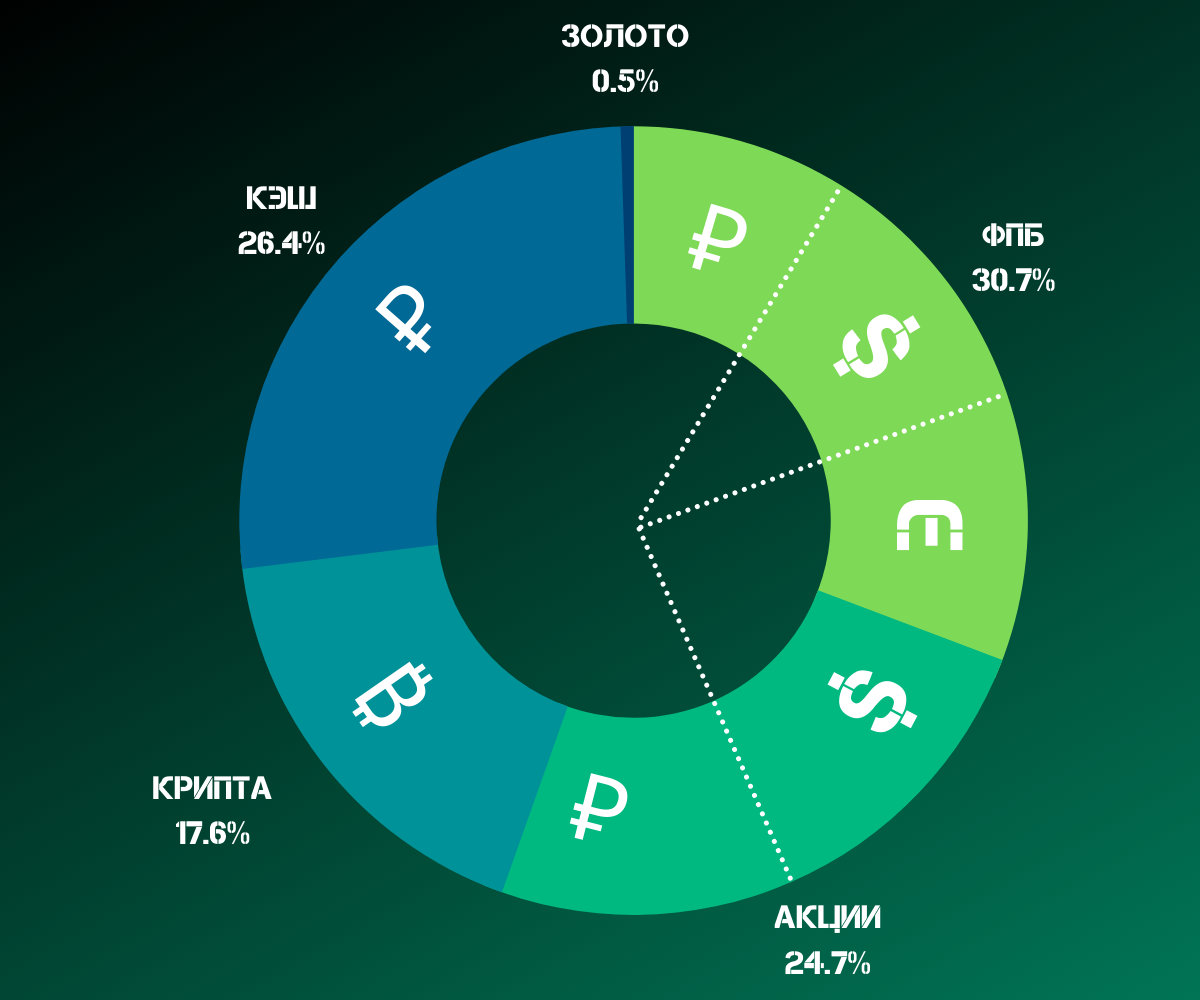

Общий состав портфеля.

- Финансовая подушка безопасности (ФПБ): 30,7%.

Рубли/Доллары/Евро, в % соотношении примерно 30/35/35.

- Акции компаний: 24,7%.

Российские (рубли) и зарубежные (валюта), в % соотношении примерно 49/51.

- Криптовалюта: 17,6%.

Bitcoin/Waves/Ethereum/USDN/CNYN, в % соотношении примерно 60/20/5/10/5.

- Свободный кэш: 26,4%.

- Золото: 0,5%.

Детальный обзор.

Первое, что бросилось в глаза - это значительное увеличение акций с лета 2020. Пока находился в процессе активного заработка и инвестиций соотношение было не таким заметным.

Золото и серебро.

У меня в портфеле бумажное #золото (FXGD). Постепенно сокращал долю, перекладывая деньги в акции золотодобытчиков, так как они могут дать большую доходность за счёт роста стоимости и дивидендов.

Поэтому не смотря на долю бумажного золота в 0,5%, фактическая доля во всём портфеле около 3% или 10% от доли в портфеле акций (FXGD, Polymetal).

Вместе с тем, регулярно докупаю Polymetal на коррекциях в 1-2% от средней цены в портфеле, поскольку компания занимает второе место по добычи золота и первое по добыче серебра в России. В виду чего, выигрывает как от роста стоимости золота, так и от роста стоимости серебра. При этом платит дивиденды, которые по ожиданиям также вырастут в этом году и смогут повышаться в дальнейшем.

- Многие финансисты ожидают кратное увеличение спроса на #серебро вместе с увеличением производства электрокаров и солнечных станций (СЭС), о чём многократно говорил прежде.

Кроме этого, жду коррекции в Полюсе, долю которого я также приобрёл бы в портфель на долгий срок (в виду реализации инвестиционных проектов и удвоения золотодобычи в будущем).

Всё это вкупе и по отдельности решает вопросы безграничной эмиссии денег, инфляции и прочих рыночных и экономических рисков, о чём, опять же, говорил прежде. Поэтому в любом случае сокращать долю золотодобытчиков в портфеле я не намерен в ближайшие 2-3 года (скорее, наоборот постепенно наращивать).

Акции компаний.

SmartLab перестал справляться со своей задачей графического отображения, как только количество компаний в портфеле выросло, а доли стали неравномерными. Поскольку я визуал и мне важно видеть не столько цифры, сколько изображения c процентным соотношением, решил сам заняться графикой.

Российские эмитенты.

Как видно, начиная с конца 2020 и по настоящий момент значительно нарастил долю Globaltrans, РусАгро, МТС и Polymetal. От всех ожидаю хороших дивидендов в этом году + в каждой компании присутствуют свои драйверы для роста, которые описывал в отдельных заметках.

Также, немного нарастил Новатэк (одновременно с Total на новостях о резко выросшем спросе на СПГ со стороны Японии). Учитывая постепенную реализацию инвестиционных проектов и запуск новых мощностей - долгосрочно есть куда расти и стоимости, и дивидендам.

Хочется увеличить долю НЛМК, а также взять в портфель НорНикель, но пока дорого - подожду какой-нибудь коррекции (её может обеспечить, например, господин Байден со своими санкциями).

ЭнелРос покупаю на ежемесячной основе, что планирую делать вплоть до конца 2023 года. Так что доля будет постепенно увеличиваться.

И теперь выражу мысли по Татнефть.

Как видно на графике, я не наращиваю Татнефть с тех самых пор, как коррекции на негативных новостях о НДПИ отыгрались. Для этого есть одна причина - я начал разочаровываться в российской нефтянке.

Относительно ближайшего будущего есть 2 прогноза:

- Новый товарно-сырьевой цикл, давление Байдена на нефтяников, сокращение предложения и увеличение спроса на нефть на рынке - толкнут цену чёрного золота вверх, что обеспечит нефтяные компании доходностью.

Чтобы компании нормально работали и платили дивиденды нужно возвращение нефти на уровень 60$ и выше, но если посмотреть прогнозы вплоть до 2040 года, то можно увидеть разные цифры (вплоть до 174$ за баррель). - Парижское соглашение, массовый выход фондов из нефтяных компаний, политика Байдена с инвестициями в ВИЭ (возобновляемая энергетика), массовое производство электромобилей, развитие ВЭС (ветряки) и СЭС (солнечные станции) и т.д. могут привести к тому, что нефтяники больше не оправятся и маржинальность нефтяной отрасли начнёт планомерно снижаться.

Что мне не нравится в российских нефтяных компаниях, так это та скорость, с которой они осознают происходящее. Или, иными словами, отсутствие диверсификации бизнеса.

В то время как тот же Total (который не столько про нефть, сколько про газ, спрос на который будет расти попутно с зелёной энергетикой) наращивает долю в ВИЭ, ежегодно инвестируя в эту отрасль 3 миллиарда $, наши Лукойл и Татнефть продолжают делать то же самое, что делали прежде - добывать и продавать нефть.

И я не говорю о массовом переходе на ВИЭ. Диверсификация может происходить в разных направлениях - в новых производствах товаров (для тех же автомобилей), в установке электрических станций подзарядки или в доработке существующих заправок, в зелёной электрогенерации, в выкупе долей в компаниях, занятых в иных сферах деятельности.

На изображении ниже всё то, что в основе имеет нефтепродукты:

СЭС мощностей Лукойла, даже с учётом завершения строительства ещё одной линии, не хватит для полноценной диверсификации (электрогенерация в доходах компании составляет около 2%). Равно как для Татнефти не хватит доходов шинного производства и образовательного учреждения.

Иными словами, я не вижу какой-то обновлённой стратегии развития, и пока кто-то прогнозирует удвоение стоимости акций Лукойла и Татнефть, у меня возникают вопросы - а на чём будем расти?

Пока это только мысли. Но чем больше вникаю в суть процессов, тем больше склоняюсь к тому, что при удачном стечении обстоятельств и отсутствии какой-то конкретики в планах развития компании, переложу деньги из Татнефть в Total.

Зарубежные эмитенты.

Эта часть портфеля также находится в активном наращивании.

Alibaba и Baidu оставлю как есть и, вероятно, буду выкупать лишь на очень сильных коррекциях цены (на 20% и более). По этим двум компаниям я никуда не спешу и готов ждать хоть окончания 3-ёх объявленных пятилеток технологического развития в Китае.

Все остальные компании в портфеле буду планомерно наращивать.

Cisco взял по двум соображениям: более высокие дивиденды в виду снижения стоимости акций (незаслуженного, к тому же) и денежная кубышка на счету, которую компания уже направляет на поглощение мелких перспективных конкурентов, продукты которых увеличат доход компании в будущем.

Ближайшие цели на новые покупки: Apple, JD.Com, Fiserv, Check Point Software. Обдумываю: Procter & Gamble, Gilead, Bayer, Merck. На коррекции взял бы Nvidia.

Зарубежные с высокими рисками.

Чтобы не создавать путаницу и не вводить в заблуждение решил разделить долгосрочную инвестиционную часть портфеля и более рисковые компании. Относительно второй группы я пока ещё сам не решил - для меня это спекуляции или инвестиции.

Allogen, NortonLifeLock, Zynex, Momo, eHealth - каждая занимает около 1-2% от портфеля акций.

Allogen - специалисты в медицине, но не бизнесмены. Скорее всего после появления первых препаратов компанию поглотит более крупный участник. Препараты ожидаются не ранее конца 2021.

Взял на коррекции. Скорее спекуляция.

Zynex - интересный производитель медицинского оборудования, но смущают маленькие масштабы финансов при большом масштабе работы. Компания вышла из отрицательных финансовых показателей и начала генерировать прибыль.

Взял на коррекции. Скорее инвестиция.

NortonLifeLock - не просто так продали маржинальную половину бизнеса. Интересно, что у компании в планах на ближайшее время. Да и кибербезопасники будут расти в ближайшие годы.

Возможно, что оставлю в долгосрок.

Взял на коррекции. Скорее инвестиция.

Momo - недооценена по рынку и в сравнении с конкурентами. Сложно судить о будущем компании и площадки, но интересно, что руководство предпримет в будущем (возможно, что начнут воплощать новые идеи или выкупать какие-то стартапы).

Взял на коррекции.

eHealth Inc. - обвалилась на 50% от максимумов на том, что в последней отчётности не оправдала ожиданий (реальность оказалась чуть хуже прогнозов). Компания прибыльная, без долгов и в целом интересная, а падение, на мой взгляд, абсолютно необоснованное. Deutsche Bank, например, оценивает акции в 124$ (сейчас стоит приблизительно 50$).

Решил дождаться отскока, а дальше ещё раз загляну в компанию поглубже, изучу бизнес, и тогда буду принимать решение - продать или оставить.

Вероятно, при сильном росте любой из этих компаний - буду продавать всё или половину и перекладывать деньги в крупные и развитые компании. Но в целом, намерен ориентироваться на те шаги, что эмитенты будут предпринимать, и решать по ходу дела.

Основная причина для удержания доли этих рисковых компаний - возможность масштабирования за счёт небольшой капитализации (крупным эмитентам куда сложнее удвоить или утроить капитализацию, а таким небольшим легче лёгкого).

Но в целом я решил пойти на большие риски, потому что доля надёжных развитых эмитентов с устоявшимся бизнесом, стабильными финансовыми потоками и дивидендами в моём портфеле значительно приросла. А как мы все знаем: чем выше риски, тем больше доходность (и от обратного).

Так что, чтобы ускорить накопление капитала, решил очень маленькую часть своего активного дохода вкладывать в такие рисковые компании.

По секторам картина выглядит следующим образом:

Как видно, самая маленькая доля и самый сильный перекос в чёрной металлургии. Так что, возможно, докуплю НЛМК, даже не смотря на то, что акции сильно выросли. Возможно, разбавлю долю добавлением ММК. Просто для диверсификации.

Возможно, хороший момент для усреднения скоро образуется (Навальный осуждён, ждём санкций и коррекции российского рынка).

Данные не совсем верны, потому что цифры взял с SmartLab, а этот сервис не учитывает некоторых отраслей (кибербезопасность, например) и не проводит внутреннюю градацию в компаниях, отмечая основную деятельность и пропуская дополнительную (скажем, бизнес МТС сильно диверсифицирован, но в сервисе он отмечен как Телеком).

Подытоживая.

Следующий такой обзор по своему портфелю сделаю не раньше конца апреля, перед своим ежегодным майским традиционным отдыхом вдали от цивилизации.

Разбирать портфель чаще не вижу смысла: план на покупки и усреднения есть, а я придерживаюсь долгосрочной инвестиционной стратегии и стараюсь не суетиться в рынке, как это делают спекулянты.

Если компания хорошая, то как бы сильно она не росла или не падала - не вижу смысла фиксировать всю прибыль или все убытки. Я не живу с рынка, от трейдинга, торговли и спекуляций, так что лишняя суета просто ни к чему.

Обычное планомерное накопление активов с ребалансировками.

Тем более что в апреле будут дивидендные выплаты от разных компаний.

А о каких-то новостях и своих действиях я стараюсь регулярно говорить.

Цели на этот год:

- Продолжать наращивать доли уже имеющихся компаний.

- Приобретать в портфель новые компании из плана.

- Продолжать изучать компании и выискивать интересные эмитенты для добавления в портфель.

В завершение ещё раз напомню, что я описываю свои мысли, идеи и действия. Вы можете быть с чем-то не согласны - это нормально. Осмысляйте свою стратегию и сопоставляйте её с рынком и экономикой.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.