Приветствую вас, уважаемые читатели!

Сегодня немного хочу рассказать о своей стратегии инвестирования. Безусловно у каждого инвестора стратегия своя, рекомендацией к действию моя стратегия не является.

В двух словах я придерживаюсь следующих основных принципов инвестирования:

1. Со своей основной зарплаты стараюсь ежемесячно откладывать на брокерские счета определенную сумму денег, которая не сильно подрывает наш семейный бюджет. В первый год инвестирования откладывал по 10 тыс. руб., в прошлом году в среднем ежемесячно эта сумма была около 20 тыс. руб., в этом году в связи с новым ипотечным кредитом на покупку новой квартиры (взятом на срок около года до продажи старой квартиры) более 10-15 тыс. руб. откладывать вряд ли получится. Тем не менее, ежемесячное пополнение счета считаю обязательным, т.к. это дисциплинирует инвестора и помогает быстрее достичь заданных целей.

Сразу замечу, что любой взятый кредит начинает сильно ограничивать инвестора и тормозить реализацию его планов. Брать кредиты неверно, неправильно при инвестировании, но ситуации бывают разные и иногда приходистя отступать от принятых правил ))

2. Оптимальный состав моего портфеля - 25-30% облигаций, 5-10% свободных денег (как правило, они лежат у меня в фонде ВТБ "Ликвидность" под 1-3% годовых в зависимости от срока), остальное акции российских и зарубежных компаний с диверсификацией по разным отраслям, других активов нет. Такого соотношения активов я стараюсь придерживаться, в частности сейчас на сильно выросшем рынке акций восстанавливаю баланс облигаций.

3. Все полученные дивиденды и купоны в настоящее время реинвестируются, так же как и налоговый вычет по ИИС.

Позавчера очередные 10 тыс. руб. были вложены в одну единственную облигацию НХП БО-П01. Выбор ее был в какой-то мере случайным: просто заинтересовался расчетом, прочитав все условия по облигации.

Итак, особенность облигации в том, что ее номинал составляет не одну тысячу, как обычно, а 10 тыс. руб. Также есть условие, согласно которому текущая ставка купонов 12.5% с 13го купона превращается в наименьшее значение из двух величин: 1) Ключевая ставка ЦБ РФ, действующая по состоянию на 7 рабочий день до даты начала соответствующего купонного периода, + 7,5%; 2) 12%.

То есть при сохранении текущей ключевой ставки 4.25% купоны, начиная с 13го составят 11.75%. Дополнительным плюсом для меня является ежемесячная выплата купонов.

В общем, мне все условия по облигации понравились. Ознакомившись с деятельностью эмитента АО "Новосибирскхлебопродукт", какого-либо негатива не добавилось. Организация работает стабильно, в хлебе и крупах потребность у населения будет всегда, присутствует значительный объем экспортных поставок, займ взят на развитие компании, создание оборотных средств. Осталось только рассчитать доходность.

Как всегда вводим исходные данные (пусть это будет на 16.01.2021):

1. Текущая стоимость: 105.15% от номинала (10515 руб.).

2. НКД: 51.37 руб.

3. Комиссия брокера ВТБ (по другим брокерам может отличаться): 0.05%.

4. Комиссия Московской биржи: 0.01%.

5. Облигацию держим до погашения.

6. Облигацию приобретаем на ИИС.

7. Дата покупки: 16.01.2021.

8. Дата погашения: 16.07.2024 (менее 3 лет, 1003 дня до погашения)

9. Оставшиеся купоны: 7 шт. считаем по ставке 12.5% (исходим из расчета, что в ближайшие месяцы ключевая ставка не изменится) по 102.74 руб. и 28 шт. по ставке 11.75% по 100.59 руб.

10. Оферта не предусмотрена.

Расходы на приобретение облигации составят:

1. Стоимость облигации = Текущая стоимость (105.15%) х номинал (10000 руб.) / 100% + НКД (51.37 руб.) = 10515 руб. + 51.37 руб. = 10566.37 руб.

2. Комиссии брокера и биржи при покупке = 10566.37 руб. х (0.05%+0.01%)/100% = 6.34 руб.

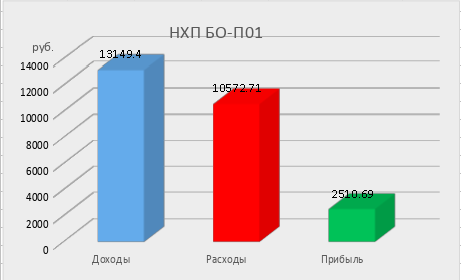

Итого все затраты на покупку составят: 10566.37+6.34 =10572.71 руб.

Доходы от приобретения облигации до ее погашения составят:

1. Номинал = 10000 руб.

2. Купонный доход = 102.74 руб. х 7 шт. + 100.59 х 28 шт. = 3531.40 руб.

Итого доходы составят: 10000 руб. +3531.40=13531.40 руб.

Налоги:

1. НДФЛ с купонов (13%) = 13 руб. умножаем на количество купонов = 3 руб. х 35 шт. = 455 руб.

2. Налог с НКД (13%) = -51.37 руб. х 0.13 = -6.68 руб. Округляем до -7 руб.

Таким образом, наша прибыль будет:

Прибыль = Доходы - Расходы - Налоги = 13531.40 руб. - 10572.71 руб. - 455 руб. + 7 руб. = 2510.69 руб.

Итоговая доходность по облигации составит:

Доходность = Прибыль/Расходы х 100% / Кол-во дней до погашения х Кол-во дней в году = 2510.69 руб. / 10572.71 руб. х 100 % / 1277 дней х 365 дней = 6.79% годовых.

Такая доходность меня устраивает.

Для учета дополнительной прибыли (в случае наличия других положительных сделок) при погашении нашей облигации при продаже ее по цене ниже номинала (купили за 10515 руб, погасили за 10000 руб.), т.е. можем вернуть (10515-10000)*0.13 = 66.95 руб.

В таком случае итоговая доходность может составить немного больше: 6.97% годовых.

Удачи в инвестициях!