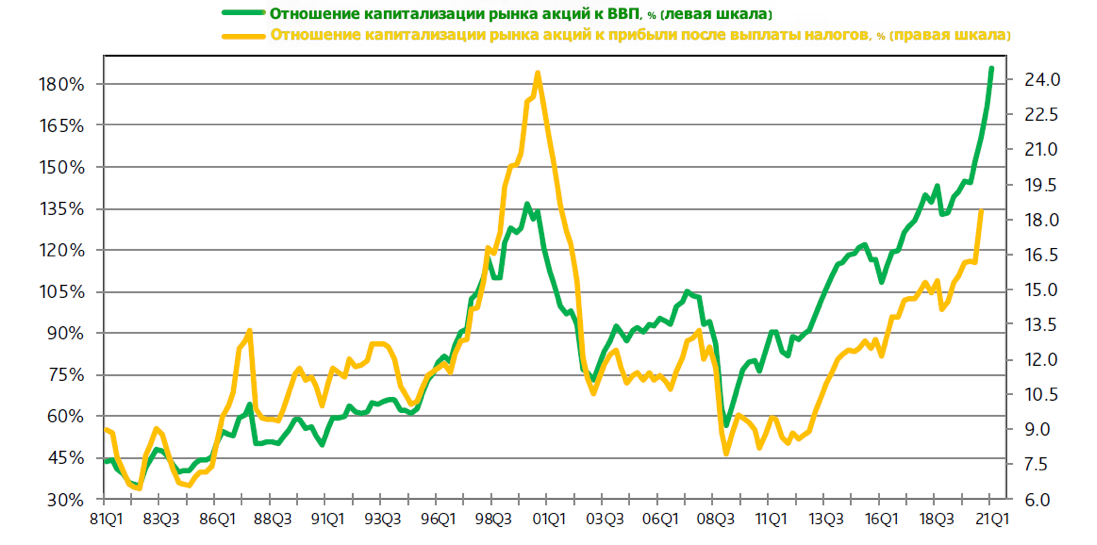

В ожидании быстрого восстановления экономики и роста корпоративных доходов, рыночная капитализация всего американского рынка акций США на данный момент превысила $40,0 триллионов. Это составляет рекордные 185,0% от ВВП.

В момент пика пузыря доткомов на американском фондовом, достигнутого в I квартале 2000 года, капитализация рынка акций к ВВП составляла 137% ВВП. Следующий максимум был показан в I квартале 2018 года, когда этот соотношение выросло до 140%.

Теперешний рекорд отчасти объясняется нулевыми ставками ФРС (и отрицательными в реальном значении) и, следовательно, рекордно низкими доходностями государственных и корпоративных облигаций.

Нынешняя доходность долгосрочных корпоративных облигаций США с рейтингом Baa (Moody’s) составляет 3,27%, что ниже среднего уровня 4,43%, который был в 2018-2020 годы и является минимальным значением вплоть до октября 1952 года (3,25%). Для сравнения: в I квартале 2000 года эта величина составляла 8,28%.

Так же политика ФРС по покупке активов с рынка помогает поддерживать низкими как сами долгосрочные доходности корпоративных облигаций, так и их спред к кривой гособлигаций США (на данный момент около 145 б.п. для облигаций рейтингом Ваа).

В отличие от отношения рыночной капитализации акций к ВВП, отношение к скользящей средней значения годовой прибыли компаний после налогообложения, по-прежнему, пока ниже пика 24,8, которое наблюдалось в I квартале 2000 года. На данный момент прогнозное значение этого соотношения на конец текущего года составляет около 18,50.

Тем не менее, в общем можно говорить о том, что американский рынок акций зашёл в зону формирования «пузыря», а стимулирующие государственные программы стоимостью около $2,0 трлн и продолжение ФРС сверхмягкой денежно-кредитной политики лишь пока помогают ему удерживаться в данном состоянии.