США

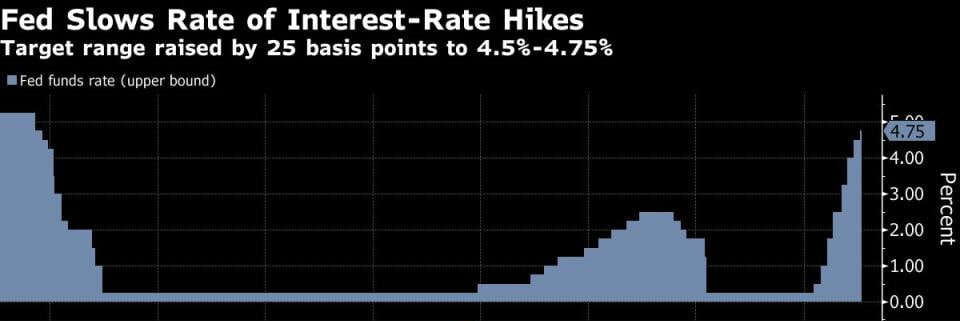

1-го февраля ФРС повысила ставку на 0,25%, до 4,75% (диапазон 4,5-4,75) - в рамках рыночных ожиданий.

Пауэлл не сказал почти ничего нового - инфляция начала снижаться, возможно потребуется еще два повышения ставки (по 0,25%) и удержание на высоком уровне какое-то время.

Но из сказанного было кое-что действительно важное:

Если инфляция будет снижаться быстрее, чем предполагалось, то мы это учтем в политике ФРС.

Джером Пауэлл

Рынки после этой новости перешли к росту, так как начали закладывать сценарий, в котором максимальный уровень ставки составит 4,9%, а к концу года - 4,4%, то есть что ФРС перейдет к смягчению денежно-кредитной политики в этом году.

Прежде, примерно за неделю, вышла очень важная новость, которой в российском информационном пространстве вообще не придали значения - с 1 февраля (через несколько дней) меняется методология расчета инфляции. Прежде она считалась на данных за 2 года по основной корзине продуктов, а теперь в расчетах будут данные за 1 год.

Предприимчивые люди подсчитали, что таким образом официальная инфляция автоматически снизится на 2-3% (график это отражает - период до смены методологии и после):

Иными словами, ФРС не собирается в прямом смысле до победного бороться с инфляцией, а займется, по сути, частичной фальсификацией данных.

Базовый индекс PCE, любимый инфляционный индикатор ФРС, на который смотрит регулятор, все еще выше таргета, но перешел к снижению:

Подытоживая вышесказанное - инфляция сама снизится до 4-5%, а на таргет в районе 2-3% вернется за счет новой методологии подсчета.

Так что нет ничего удивительного в том, что рынки закладываются на смягчение ДКП со стороны ФРС к концу года, а также не верят словам Пауэлла о более высоком уровне ставок.

После заседания FOMC, рынки свопов закладывают суммарное снижение ставки ФРС на 0,5% в этом году после пика в июне, что значительно отличается от прогнозов спикеров ФРС, которые пока выступают против понижения ставки в 2023 году:

То же самое (сценарий, который закладывает и отыгрывает рынок), только в более понятной инфографике:

Разворот?

Флагманский индекс пробил медвежий тренд и по всей видимости готов закрепиться выше всех линий даун-тренда (на дневном, недельном и месячном графике).

То есть технически, с точки зрения технического анализа - коррекция закончилась.

Январь 2023 года стал лучшим за 22 года январем для Nasdaq 100:

Прежде, в Telegram-канале, я приводил график и указывал на то, что Nasdaq 100 подошел к многолетней линии восходящего тренда и если пробьет ее вниз - начнется настоящий медвежий цикл.

Примерно в тот же момент, с запозданием в 2-3 дня, все другие индексы (S&P 500, Nasdaq Composite) подошли к верхней границе даун-тренда.

Иными словами, инвесторы сделали то же самое, что делали весь 2022 - выкупили рынок, но только большим объемом.

Вы меня спрашивали, что я думаю про рынок США. У меня есть 2 прогноза.

Первый базовый основан на всем вышеописанном - рынок будет отрастать через коррекции. Возможно (альтернативный базовому сценарий), уйдет в широкий боковик, но для этого нужно зафиксировать верхнюю границу ("потерянное десятилетие", о котором говорил Bank of America - не самый плохой прогноз с сильным потенциалом роста на 1-2 года).

Второй непредсказуемый - сейчас будет продолжение второй волны в S&P 500, которая может закончиться где угодно (вплоть до касания предыдущего максимума), после чего случится третья волна в рамках коррекции, которая также может закончиться где угодно, вплоть до 3000-2300 пунктов по S&P 500.

- Иными словами первый сценарий - это слом коррекционного тренда. Второй сценарий - это продолжение коррекции в новом формате.

Что касается второго сценария, то выражусь понятно. За несколько часов до заседания ФРС небезызвестный Нассим Талеб написал твит в одно слово - SELL. То есть он ожидает прилета черного лебедя.

Проблема в том, что черный лебедь - непредсказуемое крайне-негативное событие. То есть Нассим противоречит сам себе, утверждая, что он ждет черного лебедя сейчас. Обычно, когда большинство ждет чего-то конкретного - оно не происходит, а происходит то, чего "никогда не было, и вот опять!"

Второй сценарий допускает возникновение такого события.

Для меня лично - это не игра в угадайку и ставка на какой-то конкретный сценарий, а как и прежде - возможность определить, какую сумму средств стоит вкладывать в акции американских компаний, с учетом имеющихся рисков.

И я не просто так связал в этой заметке аналитику по США с Китаем. Если помните, прежде писал, что Китай уже достаточно давно начал отыгрывать глобальные экономические процессы примерно на пол года раньше других стран, прежде всего США. Далее будут данные по Китаю, и если исходить из того, что тренд сохраняется - рынок США полноценно развернется примерно в середине этого года, что опять же вписывается в базовый сценарий. Но рынок сейчас очень импульсивен и пытается заранее отыграть будущие события, так что возможна игра на опережение.

Мне сейчас больше интересно другое - как будет золото реагировать на искусственное снижение инфляции? Ведь очевидно, что реальная инфляция сильно оторвется от инфляции на бумаге, в статистических данных. Впрочем, очевидно это, похоже, не всем - как уже сказал, в российском информационном пространстве эту ключевую информацию просто проигнорировали.

Китай - от общего к частному

Начнем с самого главного - на этой неделе вышли данные по индексам производственной активности в Китае за январь:

- Caixin Composite PMI = 52,9 (предыдущее 42,6).

- Manufacturing PMI = 50,1 (предыдущее 47).

- Non-Manufacturing PMI = 54,4 (предыдущее 41,6).

Показатели вышли очень сильные, что говорит об ускоренном росте экономической активности с момента выхода из локдауна.

Интересно, что Индекс деловой активности в производственном секторе (Manufacturing PMI) за январь 2023 по данным Caixin составил 49,2, что противоречит официальным данным в 50,1 и говорит о том, что экономика все еще в стадии спада. Но и эти данные указывают на восстановление, так что вопрос времени, когда показатели разных аналитиков сравняются.

Рынки развивающихся стран (акции и облигации) получили рекордный приток ликвидности за 2 года:

Больше всего перепало Китаю.

Китайские бонды растут на фоне притока ликвидности и укрепления юаня. Долговой рынок, как я прежде говорил - это умные длинные деньги, основа остальных рынков.

В январе иностранные инвесторы купили больше акций, чем за весь 2022 год - на сумму 141,2 миллиардов юаней (20,9 миллиардов долларов США), даже несмотря на недельный праздничный перерыв в торговле.

Вместе с тем, Министерство коммерции Китая сообщило, что импорт и экспорт сталкиваются с "чрезвычайно тяжелыми условиями" из-за замедления внешнего спроса. То есть реализуется тот риск, о котором я писал в прошлом обзоре по Китаю - замедление экономик развитых стран, прежде всего ЕС и США, ведет к снижению импорта китайских товаров этими странами.

Пока этот фактор нивелируется внутренним спросом, например:

- Макао сообщил о росте доходов от азартных игр на 82,5% в годовом исчислении до 1,4 миллиарда $ в январе. Макао - единственное место в Китае, где азартные игры в казино разрешены законом. Работа азартных учреждений была сильно ограничена во время локдауна.

- По данным TripСom Group, заказы на выездные поездки из Китая зафиксировали трехлетний пик, увеличившись на 640% в годовом исчислении.

Об этом также было много сказано в предыдущем обзоре. А сейчас Гонконг раздаст 500,000 авиабилетов в рамках поддержки отрасли. Раздача начнется в начале марта и продлится шесть месяцев. Будут разные способы выиграть билеты, такие как система лотереи и покупка "два по цене одного".

- Кассовые сборы Китая в 2023 году к концу января достигли 10 миллиардов юаней или 1,48 миллиарда $.

Для понимания, за весь 2022 год в Китае кассовые сборы составили 30,07 миллиардов юаней. В прошлом обзоре я также говорил, что власти в рамках поддержки спроса и населения раздали билеты в кинотеатры.

Тут важно отметить, что 30 января новый премьер-министр Китая Ли Кэцян провел инспекцию Народного банка Китая и Государственного валютного управления, в ходе которой призвал к дальнейшему усилению финансовой поддержки расширения внутреннего потребления.

С его слов, правительство продолжит наращивать финансовую поддержку для расширения внутреннего спроса. Были отмечены такие меры, как улучшение условий финансирования частной экономики и микро-, малых и средних предприятий, а также поддержание базовой стабильности обменного курса китайского юаня на разумном и сбалансированном уровне.

В общем, план Китая остается неизменным - рост ВВП за счет увеличения внутреннего потребления ("схема" США, более половины ВВП которых составляет внутреннее потребление населением). Одновременно с этим подтверждается гипотеза - Китай будет держать юань относительно крепким, по-крайней мере в ближайшее время.

Идем дальше от большого к малому

Возможно вы видели новость, что США все таки договорились с другими странами о запрете продаж высокотехнологического оборудования для производства полупроводников в Китай. Прежде всего речь идет о производителе ASML.

Недавно вышла статистика по импорту разных товаров в России (публиковал в Telegram-канале). Выяснилось, что поставки всего попавшего под санкции наладились за счет реэкспорта через третьи страны. То есть, я хочу сказать, что мир слишком глобализирован, чтобы запрет продаж вел к фактическому прекращению покупок. Но все же это замедляет и усложняет многие процессы.

В ответ на запрет оборудования, Министерство коммерции и министерство науки и технологий КНР планируют ввести ограничения на продукцию, применяемую для выпуска ключевых компонентов солнечных панелей (слитки кремния и кремниевые пластины).

Если решение будет принято, то китайские компании, занимающиеся солнечной энергетикой, должны будут получать лицензии от властей на экспорт продукции. Речь идет об оборудовании, которое используется на промежуточных стадиях производства пластин для солнечных панелей.

Сейчас именно КНР производит практически весь поликристаллический кремний - основное сырье для производства солнечных модулей.

Компании Китая контролируют около 80% глобальной цепочки поставок для производства продукции отрасли, а также выпускают около половины оборудования для производства солнечных панелей и их компонентов.

Учитывая, что большую часть оборудования и компонентов компании США закупают именно в Китае, а в Штатах идет активное наращивание солнечной и ветровой энергетики - для гегемона это будет крайне неприятным событием.

Вместе с тем, по заявлениям китайских властей, инвестиции в новую энергетику останутся в центре внимания Китая в 2023 году.

Инвестиции Китая в ВИЭ (возобновляемую энергетику) достигли 9,2 триллионов юаней (1,36 триллиона долларов) в 2022 году, из которых 37% инвестиций пришлось на ветроэнергетику и солнечные батареи.

Согласно отчету, ветровая и фотоэлектрическая (солнечная) энергия, накопление энергии и литиевые батареи останутся тремя основными направлениями инвестиций в новую энергетику в 2023 году. Около 3,4 триллионов юаней новых инвестиций будет направлено в этот сектор.

В контексте этого я по-прежнему считаю весьма интересной Xinay Solar, занимающейся производством фотоэлектрического стекла и компонентов (для солнечных панелей).

Едем дальше

Прежде Китай заявлял о своем намерении открывать экономику для иностранных инвестиций.

Около недели назад регулятор заявил о том, что реформирует процесс IPO, оставив ценообразование акций на усмотрение рынка.

Реформа "даст право выбора рынку" и сделает IPO более прозрачными. Новая система регистрации, основанная на моделях США, отражает намерение Пекина и далее интернационализировать рынок капитала Китая.

- Фактически, регулирующий орган Китая (CSRC) по ценным бумагам полностью откажется от своей роли в рассмотрении первичных публичных предложений (IPO), передав право проверки фондовым биржам и предоставив рыночным силам полное влияние на ценообразование акций.

Новая система IPO на основе регистрации будет внедрена на всех фондовых биржах в Шанхае, Пекине и Шэньчжэне.

Вместе с тем, в прошлом году на фондовых биржах материкового Китая было удалено рекордное количество компаний, и это число может удвоиться в 2023 году, поскольку усиливается отсев малоэффективных компаний и тех, которые нарушают правила биржи или нарушают закон.

Согласно общедоступной информации, собранной Caixin, в 2022 году с Шанхайской и Шэньчжэньской фондовых бирж было исключено в общей сложности 42 компании, что является самым высоким показателем за всю историю и более чем вдвое превышает показатель предыдущего года. Подавляющее большинство было исключено из списка из-за плохих финансовых показателей.

Согласно расчетам Caixin, основанным на отчетах компаний о прибылях и убытках за третий квартал, по меньшей мере 80 публичных компаний могут столкнуться с порогом исключения из списка, связанным с финансами.

И тут я в очередной раз хочу вспомнить байку из русскоязычного и англосаксонского информационного пространства, мол, "отчетность у китайских компаний рисованная!" и "китайцы что хотят, то и делают".

- Почему же эти 42 и 80 компаний не нарисовали хорошие показатели? Вопрос риторический, так как тема ангажирована.

В общем, дальше вся регуляция IPO и публичных компаний будет осуществляться сразу биржами, без активного участия регулятора.

Про компании

Новостей в этот раз не так много.

Весьма интересный отчет был недавно опубликован, согласно которому американские инвесторы вложили миллиарды долларов в китайские фирмы по искусственному интеллекту - 40 миллиардов долларов в течение 6 лет.

- 167 американских инвесторов приняли участие в 401 транзакции, что составляет 37% финансирования китайских компаний, занимающихся искусственным интеллектом, с 2015 по 2021 год.

Qualcomm Ventures и Intel Capital участвовали в 13 и 11 инвестициях соответственно, что происходило на фоне ужесточения санкций со стороны Вашингтона.

В целом, ожидается, что ближайшие 2-3 года пройдут в тренде развития искусственного интеллекта в глобальном смысле (применимо ко многим странам, включая США и Китай).

Я заговорил об этом, так как в сети появился новый хайп - ChatGPT от компании OpenAI "завирусил".

Уже сейчас эта нейросеть может вести диалог, искать ошибки в коде, сочинять стихи, писать сценарии и даже статьи. Впрочем, с аналитикой (прогнозированием) будущего у нее проблемы, но оно и к лучшему.

Microsoft вложил в этот проект 10 миллиардов $, уже запустил платную подписку на специальную версию бота за 7$ в месяц, а также хочет добавить нейросеть в свой поисковик Bing (что по мнению аналитиков доставит много проблем Google).

- Число пользователей ChatGPT превысило 100 миллионов в январе.

Так вот, моя технологическая "любимица" на китайском рынке - Baidu - объявила, что планирует развернуть службу чат-ботов с искусственным интеллектом, аналогичную ChatGPT от OpenAI.

Запуск ожидается в марте. При этом Baidu встроит приложение в свои основные поисковые службы.

К слову, Яндекс также планирует внедрить аналог ChatGPT в свои сервисы.

До конца года компания планирует доработать и интегрировать новую нейросеть.

- Такие инструменты не просто находят в интернете ответы, а генерируют их сами, разыскивая информацию, заявили в компании. В ближайшее время начнется обучение сети.

Возвращаясь к Китаю, Blackrock увеличил долю в Baidu, что послужило новым стимулом для роста котировок акций.

Акции Xiaomi присоединились к росту в отрасли производства электромобилей.

Xiaomi уже не раз заявляла, что работает над своей версией электромобиля, а тут в сеть попали фотографии якобы "прототипа электромобиля" компании:

Компания это никак не прокомментировала, но было обещание в ближайшее время представить свою разработку.

Хайп, на мой взгляд, мало чем оправдан. Крупнейшие китайские производители электрокаров (Nio, Xpeng, Geele, BYD, Li Auto и т.д.) уже захватывают мировой рынок и на нем, прямо скажем, становится тесно.

В завершение отмечу, что я пока "притормозил" с покупками китайских акций, хотя подумываю о том, чтобы увеличить немного количество дивидендных историй.