Депозиты подкупают своей простотой. Отнес деньги в банк – получил проценты. Процесс знакомый и понятный. Однако в этом году вкладчиков ждет сюрприз. Проценты по вкладам теперь облагаются налогом.

Давайте разберем, что собой представляет этот налог и как его можно оптимизировать.

Хорошая новость для владельцев небольших депозитов. Если сумма ваших банковских вкладов (и других счетов с процентами на остаток) сильно меньше 1 млн. рублей, то дальше можно не читать. Налог на депозиты вам, скорее, всего не грозит.

Ставьте лайк за рецепт мгновенной оценки рисков и переходите к следующей статье :)

Хотя, погодите. Есть один нюанс. Если ваш вклад открыт в каком-нибудь преддефолтном Газмяс банке под бешеные проценты, то дочитайте до конца. Возможно, налог у вас всё-таки случится.

Если сумма процентов ваших вкладов и счетов, размазанных по разным банкам, за год ожидается в районе 75-100 тысяч рублей, то в следующем году ждите письмо "счастья" от налоговой с просьбой доплатить денег в казну.

Как считается налог и о каких суммах доплаты идет речь

Формальные правила расчета налога на вклады прописаны в статье 214.2 НК РФ. Как обычно, там всё на канцелярско-юридическом, которым зашифрована простая мысль:

- налог будет только с чересчур жирных доходов по вкладам

- степень жирности доходов будет зависеть от ключевой ставки

- и рассчитываться будет так:

- берем ключевую ставку и умножаем на миллион

- получаем количество рублей (в виде процентов по вкладам), которое не будет облагаться налогом

- с процентов выше этой суммы берется налог 13%

Если ещё проще, на пальцах, то:

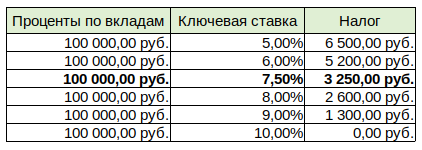

- берем текущую ключевую ставку – сейчас она 7,5%

- зачеркиваем знак процента и полученную цифру умножаем на 10 тыс. рублей – получаем 75 000 рублей

- это сумма процентов, которая не будет попадать под налог

- если от банков придет больше 75 тыс. рублей, то с превышения нужно будет заплатить налог 13%

Пример: допустим, за год по всем нашим вкладам и счетам мы насобирали 100 тыс. рублей процентов. С 75 тыс. рублей налога не будет, а с оставшихся 25 тыс. рублей будет налог 13%, т.е. 3250 рублей.

На всякий случай напомню, что для вкладчиков с доходами больше 5 млн. рублей в год ставка налога будет не 13%, а 15%. Но, думаю, вы об этом и так не забываете :)

Ключевая ставка – вещь нестабильная. Центробанк постоянно её туда-сюда подкручивает. Как быть, если за год она успеет несколько раз поменяться?

Всё просто – для расчетов будет использована самая большая величина ключевой ставки за год. Например, если в течение 2023 года ставка увеличится, скажем до 8,0%, то под налог не попадет уже 80 тыс. рублей, а налог из предыдущего примера уменьшится до 2600 рублей.

А что со страховкой от АСВ?

Страховка Агентства Страхования Вкладов никак не спасает от налога. Налог на вклады и максимальная страховая сумма в 1,4 млн. рублей – не связанные вещи. Но ради интереса давайте прикинем, сколько налога нам насчитают за такой застрахованный вклад.

Итак, у нас в банке на депозите лежит 1,4 млн. рублей, например, под 9% годовых. Допустим, что ключевая ставка в 2023 году не поднимется выше 7,5% и даже опуститься к концу года до 5% (как обещает Центробанк).

Считаем:

- максимальная ставка за год – 7,5%

- значит, от налогов будут освобождены 75 тыс. рублей процентов, набежавших за год

- с 1,4 млн. рублей под 9% годовых мы получим 126 тыс. рублей процентов

- под налог попадет 126 - 75 = 51 тыс. рублей

- с них придется заплатить 6630 рублей налога.

Получается, что 9% годовых, обещанных нам банком, на самом деле это 8,53% годовых реальной доходности.

Ещё одно неприятное следствие налога на вклады

Если ключевая ставка увеличивается, то наш налог на вклады уменьшается. Казалось бы, мы должны быть этому рады. Но ставка растет не просто так. Обычно её повышают, чтобы погасить инфляцию. А инфляция сжигает наши накопления – что совсем не радует.

Ещё веселее ситуация, когда ставка понижается.

Возьмем предыдущий пример. Допустим, экономическая ситуация устаканивается и в 2024 год мы входим с ключевой ставкой 5%. Весь год одна колеблется, но выше 5% не поднимается. Тогда с нашим вкладом в 1,4 млн. рублей расклад будет такой:

- максимальная ставка за год – 5%

- от налогов будут освобождены 50 тыс. рублей процентов, набежавших за год

- с 1,4 млн. рублей под 9% годовых мы получим 126 тыс. рублей процентов

- под налог попадет 126 - 50 = 76 тыс. рублей

- с них придется заплатить 9880 рублей налога.

То есть, ключевая ставка растет – мы теряем на инфляции, ключевая ставка снижается – мы теряем на налоге. Вот такая печалька.

Но в этой бочке дегтя есть три ложки меда :)

- под этот налог не попадают счета и вклады со ставками меньше 1% годовых

- под этот налог не попадают эскроу счета – используются для дорогих покупок типа недвижимости или автомобилей

- платить налог за 2023 год нужно будет в следующем году – до 1 декабря 2024 года. Поэтому, у нас будет примерно год на то, чтобы заставить проценты 2023 года работать и приносить дополнительный доход.

Варианты минимизации налога на вклады

Самый надежный способ избавиться от налога на вклады – это избавиться от вкладов (не является инвестиционной рекомендацией :).

Лично я так и поступил. У меня давно нет вкладов. Слишком много суеты с шинковкой депозитов по 1,4 млн. рублей и размазыванием их по разным банкам, чтобы в итоге получить доходность ниже инфляции.

Само собой, у меня есть финансовая подушка, которая лежит на накопительном счете, под небольшой процент. Накопительный счет я пополняю с зарплаты и с него же гашу задолженность по кредитной карте. Кредитку использую для текущих расходов и коплю на ней мили.

Получается такой круговорот:

- месяц пользуюсь деньгами банка с кредитки – за это банк начисляет мне мили :)

- подушка безопасности лежит на накопительном счете и приносит небольшой процент

- в конце льготного периода гашу задолженность по кредитке так, чтобы не попасть на проценты за пользование деньгами банка

- с зарплаты пополняю подушку безопасности до целевого уровня, а остальное отправляю на инвестиции

- если нет идей, куда вложиться, запускаю depodiya-bot и беру какую-нибудь короткую ОФЗ с минимальным в данный момент НКД – этим фиксирую текущую рыночную доходность и добавляю очередную ступеньку в свою лесенку облигаций

- раз или два раза в год накопленные мили меняю на авиабилеты – по текущим временам летать приходится часто и пара бесплатных перелетов бывает очень кстати.

Таким образом, у меня нет проблем с налогом на депозиты :) Но есть проблема с налогом на купоны и налогом на прибыль от операций с ценными бумагами.

А это, как мы знаем из предыдущих статей, совсем не проблема :) Ссылки на статьи по теме в конце поста.

Итого

- привыкли к депозитам и никак не можете с них соскочить – следите за ключевой ставкой

- даты пересмотра ключевой ставки заранее известны и отмечены на нашем календарике инвестора – скачивайте (ссылка в конце поста), печатайте, пользуйтесь

- если чувствуете, что попадаете на налог на вклады, но лень на это реагировать – заплатите налог и спите спокойно :)

- если хочется заоптимизировать этот налог в ноль и заодно поэкспериментировать с инвестициями – можно перекинуть часть денег в ОФЗ так, чтобы сумма процентов по вкладам не выходила за рамки освобожденной от налога величины (не инвестиционная рекомендация). На январь 2023 года 75 тыс. рублей процентов освобождены от налога

- при этом не забывайте, что вложения в ОФЗ порождают другие налоги, которые также можно оптимизировать различными способами.

Вот такой у нас интересный пазл получается. Есть чем развлечься долгими зимними вечерами :)

_____________________________

- ставьте лайки, если понравилось

- подписывайтесь на канал, если не подписаны