Завершаем тему оптимизации налогов на ИИС типа А. Прошлый раз разбирались с акциями и дивидендами, сегодня посмотрим на облигации и купоны.

Свойства ИИС-А, которые мы используем для оптимизаций, повторять не буду. Их можно посмотреть в предыдущей статье. Если вы попали сюда впервые, то полезно будет сначала прочитать первую часть, а потом вернуться сюда и продолжить.

Итак, поехали.

Если акции можно "купить и забыть", то с облигациями засада – они периодически гасятся. Кроме того, от них регулярно прилетают купоны. Купоны – это приятно. Но из-за этого случаются налоги. Налоги – главный враг сложного процента. Значит, нашему сложному проценту нужна помощь :) Смотрим, какие есть варианты помощи.

Оптимизируем налог на купоны

Купоны могут прилетать на ИИС, а могут капать на пластиковую карту (банковский счет). От места приземления купонов зависит стратегия.

Купоны приходят на банковский счет

Если купоны зачисляются на банковский счет, то они уже очищенны от налогов. В этом случае особо не пооптимизируешь. Налог уже забрали. Но можно попытаться его вернуть. Единственный способ сделать это – инвестиционный налоговый вычет на ИИС-А. Работает он подобно ситуации с дивами из прошлой статьи:

- пришедшие на банковский счет купоны отправляем на ИИС

- в следующем году подаем налоговую декларацию

- налоговая возвращает 13% от вложенной в течение года на ИИС суммы.

В итоге, удастся возвратить 98,31% удержанного с купонов налога.

Почему не все 100%, описано в той статье про дивы.

Минусы и ограничения схемы

Проблема в том, что налоговый вычет ограничен 52 тыс. рублей. Больше этой суммы возвратить не получится. При этом надо иметь официальную зарплату больше 400 тыс. рублей в год. Ведь деньги на вычет берутся из налогов, которые за нас платит работодатель.

Отсюда возникает спор – какой налог мы на самом деле возвращаем? Кажется, что возвращаем налог с купона. Ведь мы отправили на ИИС купоны.

"Это иллюзия – говорят сторонники иного толкования – Представьте, что вы послали на ИИС часть своей зарплаты, равную пришедшим купонам, а купоны потратили на текущие расходы. Тогда, получается, что в качестве вычета нам возвращается налог с зарплаты".

На мой взгляд спорить тут не о чем. Неважно, какой именно налог возвращается. Главное, что он возвращается. В случае, если нам проблематично пополнять ИИС только с зарплаты финт с купонами – неплохой вариант снизить свою финансовую нагрузку.

Купоны поступают на ИИС

Когда купоны приходят на ИИС, брокеры реагируют на это по-разному. Одни сразу вычитают из пришедшей суммы налог и зачисляют на ИИС купоны, "очищенные" от налога. Другие оставляют купоны нетронутыми до закрытия ИИС'а.

Понятно, что второй вариант для нас предпочтительнее. Поэтому, чтобы понимать свою ситуацию, обратите внимание, как поступает ваш брокер. Известно, что купоны в полном объеме на ИИС зачисляют следующие брокеры:

- Сбер

- Открытие

- Тинькофф

- ВТБ

- БКС

Если это ваш вариант, то можно расслабиться и не думать о налоге на купоны до момента закрытия ИИС.

Оптимизируем налог на облигации

Хорошая новость в том, что пока мы не соберемся закрывать ИИС, заботиться об оптимизации налогов рано. Брокер будет разбираться с нашими инвестициями и считать налоги только после заявки на закрытие ИИС.

Поэтому, пока открыт ИИС, лучше сосредоточиться на том, как получить максимальную прибыль – строить лесенки и использовать прочие стратегии, о которых мы говорили в статьях ранее (ссылки на них в конце поста).

Но освежить в памяти, какого рода налоги у нас появляются от наших операций с облигациями, все же полезно.

У нас могут быть такие ситуации:

- купили облигацию дороже номинала и дождались погашения – налога не будет (у нас убыток), но не забываем про налог с купона (тот, что обсуждали выше)

- купили облигацию дешевле номинала и дождались погашения – будет налог с прибыли от погашения плюс налог с купона

- купили облигацию дороже, а продали дешевле – налога от продажи не будет (опять убыток), но нам заплатят НКД и с него будет налог (Накопленный Купонный Доход считается прибылью от операций ценными бумагами – см. письмо Минфина РФ)

- купили облигацию дешевле, а продали дороже – будет налог с прибыли от продажи плюс налог с НКД.

Что делать при закрытии ИИС

Допустим, прошло больше трех лет с момента открытия ИИС и мы решаем его закрыть. Также, допустим, что наш брокер позволяет переводить бумаги с ИИС на обычный брокерский счет. На нашем ИИС мы торговали, получали купоны – развлекались по-всякому.

Смотрим на наш ИИС. Скорее всего на нем сейчас куча убыточных позиций. Всё выглядит так, что наши ИИС-инвестиции в минусе. Но, на самом деле, это впечатление может быть обманчивым. То, что мы видим в приложении – это "бумажные" (ненастоящие) убытки. Они могут стать настоящими, если взять и всё продать.

На самом деле под "бумажными" убытками может скрываться положительный финансовый результат. То есть, если с момента открытия ИИС'а мы торговали с прибылью, да еще получали на ИИС купоны, то, несмотря на текущую просадку у нас на ИИС может образоваться солидная прибыль. С этой прибыли, при закрытии ИИС брокер удержит налог. Вот такая вот печаль.

В спокойные времена это могло бы стать проблемой. Но времена у нас сейчас лихие. Попробуем использовать их себе на пользу.

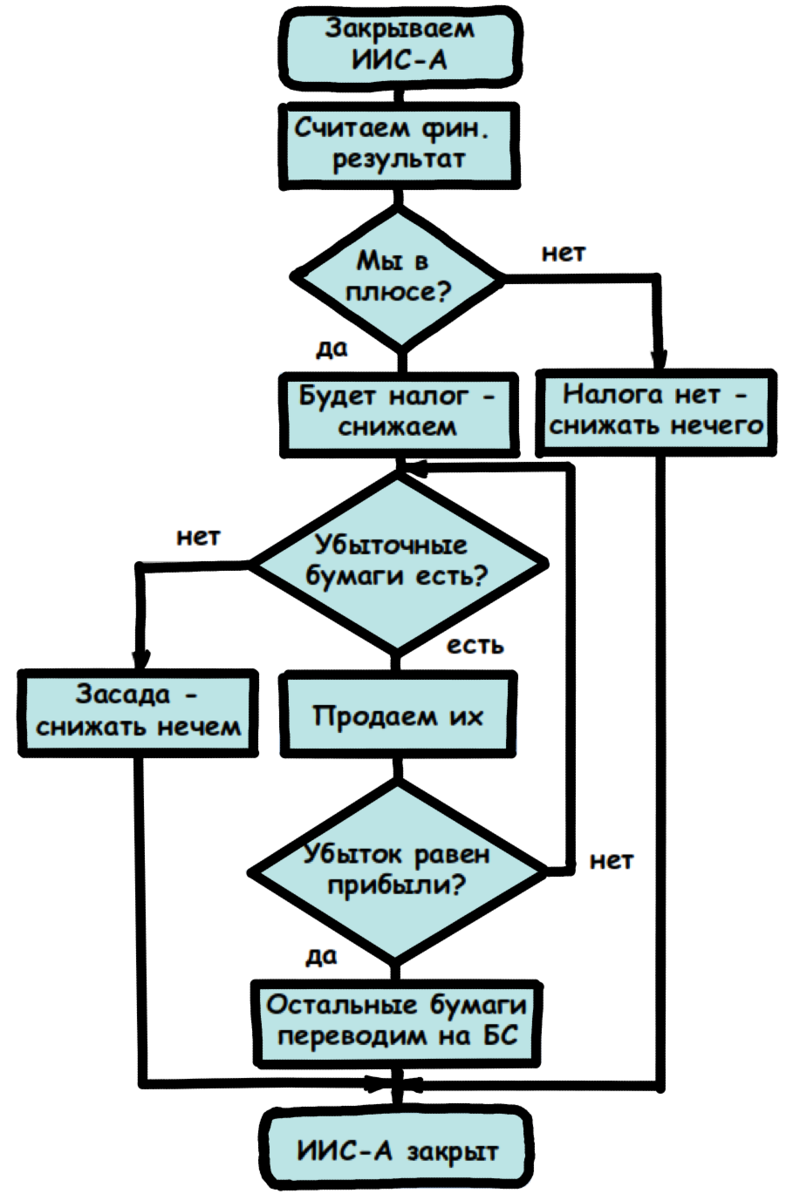

Короче, наши действия следующие:

- прикидываем наш итоговый финансовый результат по ИИС

- если итоговый финансовый результат положительный, значит, нам грозит налог – заоптимизируем его

- смотрим на наши убыточные позиции

- если такие есть (уверен, что есть :), сейчас хороший момент избавиться от них

- продаем просевшие позиции так, чтобы убыток по ним был примерно равен прибыли по ИИС. Убыток сложится с прибылью прошлых лет и получится примерно ноль прибыли. Нет прибыли – нет налога. То, что надо :) (НК РФ Статья 214.9. п. 2 абз. 2)

- остальные бумаги переводим на обычный брокерский счет.

После перевода нам станут доступны стандартные оптимизации – сальдирование убытков и льгота долгосрочного владения (ссылки на статьи про это в конце поста).

Для наших любимых ОФЗ, это значит, что если мы воспользовались обвалом рынка после 24 февраля 2022 и закупились ОФЗ по цене сильно ниже номинала, то по прошествии трех лет наши переведенные на брокерский счет облигации с большой долей вероятности можно будет продавать с прибылью и не платить налог, воспользовавшись льготой на долгосрочное владение.

Не является инвестиционной рекомендацией. В любой момент всё может пойти не так. В нашей текущей ситуации делать прогнозы на 3 года вперед дело безнадежное. Но я, всё же, оптимист :)

Кстати, после продажи просевших бумаг на ИИС можно эти же бумаги откупить на брокерский счет. Получится своеобразное сальдирование с переносом вручную.

Как узнать итоговый финансовый результат по ИИС

С момента открытия ИИС я веду дневник сделок по нему. Поэтому посчитать суммарную прибыль за время жизни ИИС'а для меня не проблема.

Можно ли заказать отчет с итоговыми результатами по ИИС у брокера, честно говоря, я не знаю. В интернетах на этот счет я ничего определенного не нашел. Если у вас был подобный опыт – напишите в комментариях. Пробовали? Получилось ли? Сколько это стоило?

Что делать если брокер не позволяет закрыть ИИС переводом активов на брокерский счет

Если нет весомых причин оставаться у этого брокера, значит, пора с ним прощаться. Можно ли это сделать без ущерба для ИИС'а? Если кратко то, можно.

Аномальные ситуации типа нескольких ИИС'ов с замороженными активами давайте оставим в стороне. Под такую дичь законодательство заточено не было и наши законотворцы сейчас пытаются придумать, как эту ситуацию разрулить. Надеюсь, что придумают.

Мы возьмем обычную ситуацию – держали ИИС у одного брокера, он нам не понравился, хотим перевести ИИС к другому.

Согласно подп.2 п.3 ст.214.9 НК РФ, п. 3, п. 4 ст.219.1 НК РФ перевод ИИС от одного брокера другому не обнуляет срок существования ИИС, не влечет возникновения каких-либо налогов и никак не влияет на налоговые вычеты. Проще говоря, можно перевестись от одного брокера к другому и нам за это ничего не будет :) Только надо помнить, что подобные операции брокеры любят облагать комиссиями. Поэтому, перед решением о переводе полезно уточнить тарифы на эту операцию.

Процедуру перевода ИИС от одного брокера к другому я не проводил. Поэтому, не буду врать, подробностей процесса и подводных камней в этом месте я не знаю. Если у кого-то был опыт, напишите в комментариях, насколько гладко всё у вас прошло.

Итого

- капающие на карточку купоны отправляем на ИИС и получаем инвестиционный налоговый вычет

- купоны попадающие сразу на ИИС не будут облагаться налогом до момента закрытия ИИС

- облигации на ИИС не будут облагаться налогом до момента закрытия ИИС

- закрываем ИИС аккуратно, согласно алгоритму выше

- после закрытия ИИС смотрим, к каким бумагам можно будет применить льготу долгосрочного владения и берем их на карандаш :)

На этом про ИИС'ы всё. В следующий раз поговорим про ЛДВ и тема оптимизации налогов, как мне кажется, будет покрыта.

Хотя, пока готовил материалы, на глаза попадалась разнообразная интересная экзотика. Возможно, сделаю про это отдельную статью из серии "приколы нашего городка" :)

Как обещал ссылки на другие статьи по теме:

_____________________________

- ставьте лайки, если понравилось

- подписывайтесь на канал, если не подписаны