Построение грамотного взаимодействия с поставщиками — один из ключевых процессов, от эффективности которого зависят дальнейшая реализация товаров, производство работ или различного рода коммерческих услуг. Издержки логистики, входящие цены, условия отсрочки платежа — все это факторы, определяющие конечную себестоимость и рентабельность продукта. В современных экономических реалиях выделить свободные оборотные средства на оплату поставки удается далеко не всегда — и это может стать проблемой, генерирующей дополнительные убытки. Избежать подобных ситуаций в рамках управления закупочной деятельностью организации помогает факторинг, для торговых предприятий малого и среднего бизнеса зачастую оказывающийся оптимальным решением вопросов, связанных с обеспечением необходимого финансирования.

Общее представление

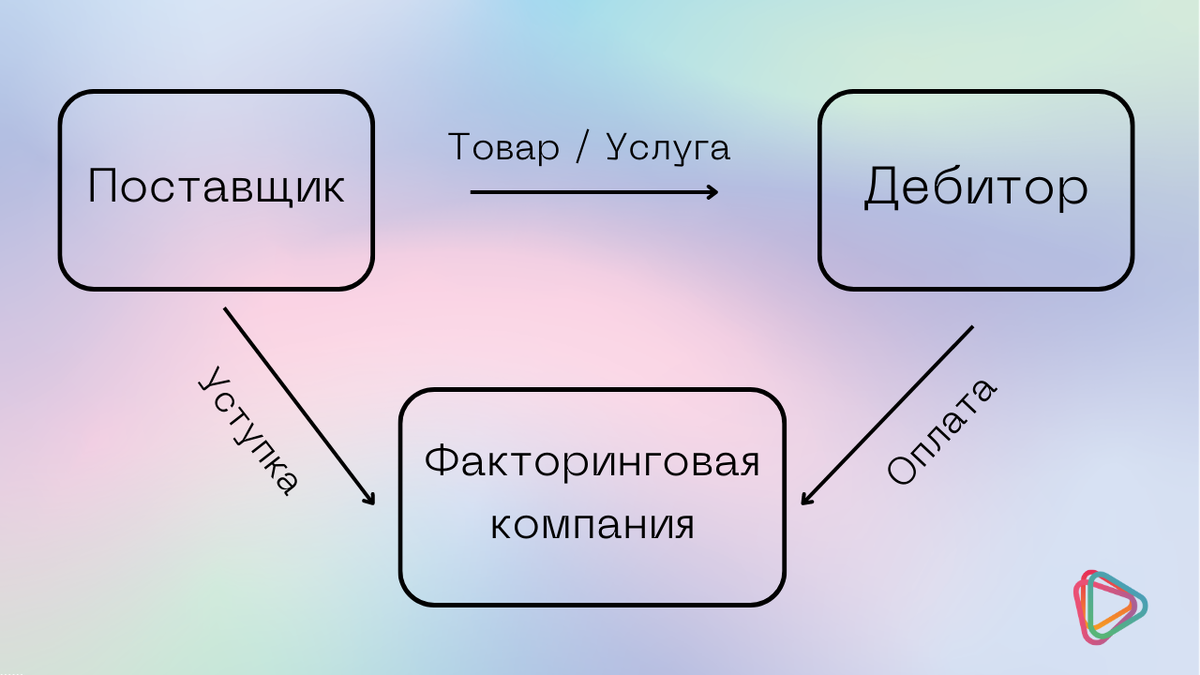

Несмотря на отсутствие рассматриваемого понятия в содержании положений Гражданского кодекса Российской Федерации, факторинговые сделки регламентируются нормами, содержащимися в главе 43, посвященной вопросам предоставления финансов под уступку права денежного требования. Алгоритм может использоваться при оказании услуг и исполнении работ, закупке сырья или расходных материалов, и подразумевает предоставление средств, требующихся для приобретения ТМЦ, на основании соответствующего соглашения участников. После заключения договора фактор определяет лимит по оплате перед поставщиками, отгружающими товар в адрес обслуживаемого клиента, и самостоятельно погашает образующиеся задолженности.

Законодатель не требует получения лицензии на данный вид деятельности, что позволяет выступать в роли финансового агента любой коммерческой организации. Чаще всего подобные услуги оказывают банковские учреждения, а также специализированные компании. Расплатившись с контрагентом, посредник фактически становится кредитором, которому покупатель обязан вернуть долг на согласованных условиях, а также выплатить комиссионное вознаграждение. Сроки определяются на этапе переговорного процесса — перечисление комиссии допускается как в виде предоплаты, так и при закрытии всей суммы задолженности.

Цели и задачи закупочной деятельности

Принципом, определяющим порядок действий в рамках бизнес-процесса закупки, выступает решение следующих вопросов:

- Обеспечение бесперебойных поставок продукции и расходных материалов, необходимых для работы предприятия.

- Формирование переходящего остатка на случай возникновения проблем с поставщиками, вызванных форс-мажорными обстоятельствами.

- Поиск вариантов оптимизации, позволяющих снизить себестоимость конечного продукта без потери качества.

Специалисты, работающие по данному направлению, должны иметь четкое представление о специфике рынка, отслеживать актуальные изменения и принимать решения, способствующие повышению рентабельности бизнеса. Найти уникальное решение задач под свой бизнес предлагает платформа Invorica. Указав запросы компании, клиент сможет подобрать финансовый инструмент под конкретную цель – финансирование закупок, пополнение оборотных средств без залога, защита бизнеса и многое другое. Услуга обезопасит бизнес от провалов и позволит предприятию не только оставаться в стабильном состоянии, но и развиваться.

Организация закупок

Стандартный алгоритм действий включает в себя следующие этапы:

- Определение потребностей компании с точки зрения ключевых характеристик закупаемых товаров.

- Анализ имеющихся запасов, выявление проблемных позиций и расчет объема поставок.

- Поиск поставщиков, соответствующих критериям предприятия, рассмотрение коммерческих предложений и согласование контрактов.

- Размещение заказов и контроль за исполнением обязательств, желательно — с внедрением технических решений по автоматизации.

- Получение продукции, проверка соответствия количественных и качественных параметров, а также сопроводительной документации.

- Закрытие сделки — подписание накладных и счет-фактур, подача заявки на оплату, выставление претензий в случае возникновения спорных ситуаций.

Для каждой стадии характерно участие значительного количества исполнителей и информационных потоков, к числу которых относятся внешние поставщики и покупатели, логистический отдел, службы контроля качества и планирования производства. Ошибки, допущенные на любом из этапов, в конечном счете могут стать причиной возникновения убытков, поэтому система управления закупочной деятельностью — это важный элемент, требующий особого внимания со стороны руководства компании.

Принципы построения закупок

Эксперты в области снабжения и категорийного менеджмента рекомендуют придерживаться подхода, основывающегося на шести ключевых тезисах.

- Планомерность. Хаотичный поиск и приобретение товаров может привести к образованию неликвидного остатка, который портит показатели оборачиваемости и замораживает оборотные средства, занимая место на складе. Грамотная аналитика позволяет избежать подобных ошибок и сократить сопутствующие издержки.

- Оперативность. Потребность в продукте определяется уровнем потребительского спроса, на который влияет множество внешних факторов. Ответственные специалисты должны ориентироваться в специфике категории, принимая во внимание все нюансы — начиная с конкуренции, и заканчивая сезонностью.

- Рациональность. При рассмотрении коммерческих предложений следует учитывать не только цену товара, указанную в спецификации, но и сопутствующие аспекты — затраты на логистику, продолжительность отсрочки, сроки поставки, внереализационные бонусы, и т.д.

- Технологичность. Интеграция в бизнес-процессы современных решений, разрабатываемых специально для оптимизации закупок и автоматизации расчетов, помогает существенно сократить издержки предприятия.

- Периодичность. Формирование четкого графика позволяет достичь баланса между частотой отгрузок, достаточностью товарного запаса, необходимого для производства или торговли, и закупочной стоимостью продукции.

- Централизация. Наличие специального профильного отдела позволяет выработать единые критерии, удовлетворяющие интересам компании с точки зрения выбора контрагентов и определения ключевых характеристик приобретаемых позиций, а также упрощает процедуры согласования и контроля.

Документирование факторинга

Для предприятий, обращающихся к услугам факторов, важно грамотно оформлять сопутствующую документацию на каждом этапе реализации сделки. Последовательность действий обычно выглядит следующим образом:

- Подписание договора между контрагентами, один из которых обязуется поставить, а второй — принять и оплатить полученный товар в надлежащие сроки.

- Заключение трехстороннего соглашения, определяющего основные условия финансирования закупочной деятельности. В содержании прописываются обязанности каждого из участников, дата оплаты комиссии, а также другие нюансы, представляющие значимость с правовой точки зрения.

- Отгрузка продукции. Сопровождается подписанием сопроводительных документов — товарных накладных и счет-фактур — удостоверяющих факт поставки и перехода права собственности, и выступающих основанием для возникновения у стороны покупателя задолженности перед поставщиком.

- Подтверждение покупателем отсутствия претензий и действительности совершения коммерческой операции перед фактором — как правило, в форме приложения, образец которого согласовывается при подписании трехстороннего договора.

- Передача в адрес факторинговой компании оригинальных экземпляров документов по отгрузке, означающая уступку денежного требования. Не требует подписания дополнительного акта приема-передачи в обязательном порядке, что обусловливается содержанием ранее заключенного соглашения. При соблюдении всех условий агент переводит денежные средства на счет продавца.

- Подтверждение факта оказания услуг по факторингу путем составления на дату завершения сделки акта, содержащего все реквизиты первичной документации. Счет-фактура, как основание для получения посредником комиссионного вознаграждения, выставляется стороне покупателя в обычном порядке.

Налоговый учет

Отражение в отчетности операций, совершенных субъектом, использующим факторинговое сопровождение, будет выглядеть следующим образом. Читать далее