В прошлом году ЦБ РФ пообещал девелоперам ататашеньку за ипотечные программы с околонулевой ставкой и за схемы приобретения квартир без первоначального взноса. Базовая логика государственного регулятора такая: стоимость недвижимости выше рыночной, заемщику придется несладко в случае продажи.

Только опять лазейка была найдена — кэшбек на первый взнос. Давайте разберем как он устроен.

В июле 2022 года ПИК и Тинькофф устроили совместную акцию под названием «Вкладотека». Если вкратце:

- Покупатель вносил первый взнос (именно свои деньги, без субсидий и маткапитала) с карты Тинькофф.

- В течение года начислялся 1% каждый месяц с суммы первого взноса.

Причем там не шибко-то сильно росла цена, да и явно не было замысла сливать неликвидные квартиры. Но в выводах уже тогда я сказал, что ПИК и Тинькофф явно чего-то еще намутят, поскольку такие партнерство не устраиваются на одну акцию.

И тут появился кэшбек на первый взнос. Давайте рассмотрим как это выглядит.

Кэшбек на первоначальный взнос по ипотеке

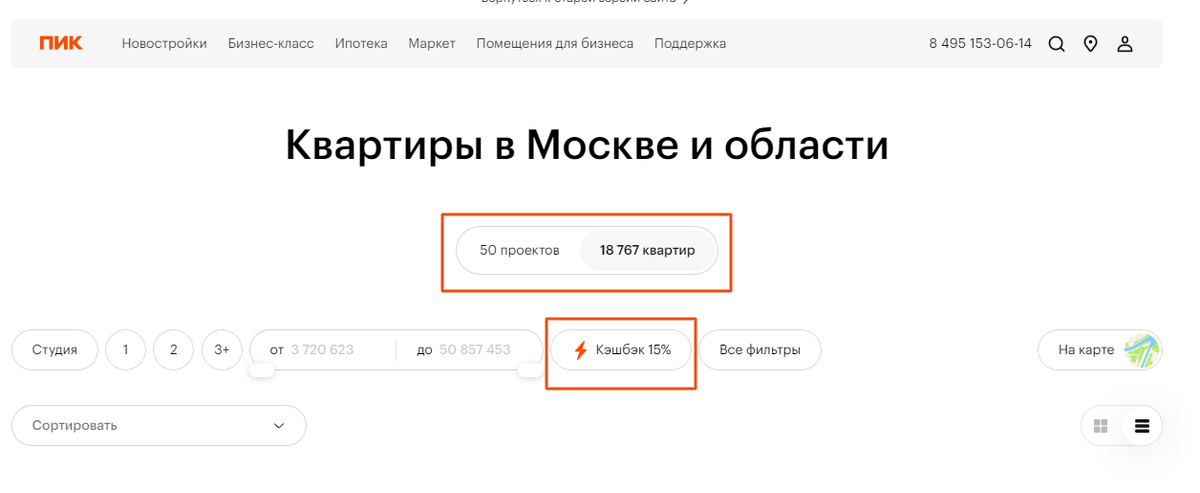

Итак, давайте сначала глянем количество продаваемых квартир по этой акции:

Всего новостроек по выбранному региону столько:

По количеству квартир разница небольшая. Значит снова не видим умысла сливать клиентам неликвид.

В плане регионов у акции только два ограничения:

Все потому что в Калуге и Ростовской области у компании всего два жилых комплекса в продаже. Кэшбек подразумевает в любом случае повышение стоимости. Понятное дело, почему два региона не включены в акцию.

Итак, разобрались: в акцию попадает бОльшая часть квартирного фонда, нельзя-нельзя в Калуге и Ростовской области.

Какие условия кэшбека по ипотеке

Возьмем информацию от банка и застройщика. Смотрим по пунктам.

- Бронируем квартиру на сайте по этой программе.

- Перевод первоначального взноса с карты Тинькофф. Важно: под взносом имеются ввиду свои деньги. Не маткапитал и другие бюджетные субсидии. Деньги из госбюджета как бы не входят в поток банка.

- Важно: ипотека может быть в любом банке. Тинькофф этим направлением не занимается.

- Ждем регистрации договора в Росреестре

- До 25 числа следующего месяца ждем начисления кэшбека за первый взнос.

- Величина возврата: 15% от стоимости квартиры. Ограничений по сумме нет, только по доле. Например, вы внесли в качестве первого взноса половину от цены квартиры, поэтому на выходе получите все равно 15%.

- Ставка: 7.7%, срок до 30 лет, лимит: до 30 млн. Минимальный первый взнос: 15%.

Что мы видим, ставка соответствует обычной льготной ипотекой с небольшим срезом в 0.3%. Видимо, микросубсидия от застройщика. В паспорте акции есть только один пункт, который насторожил:

То есть, банк может в любой момент сказать, что вообще ничего не хочет. Удобно.

А какая разница в ценах?

Застройщик и банк никогда не будут действовать просто так и без выгоды. Кэшбек по-любому заложен в цену квартиры.

Посмотрим на примере случайной квартиры:

Господи, почти шесть миллионов за студию. Это цена по программе с кэшбеком. Поглядим на другие варианты покупки.

Компенсация процентов:

Семейная ипотека:

Стандартная льготная ипотека:

Ипотека 3.75%

Что отсюда следует. По величине долга программа кэшбека выше остальных собратьев, кроме акции с компенсацией процентов в первые пять лет. Смысл будет в том случае, если весь полученный возврат вкинуть на досрочное погашение. Если цель заемщика как можно быстрее рассчитаться.

Теперь глянем в реальность. Тинькофф и Пик явно же не дураки. Они понимают, будут покупатели вообще без первого взноса. Возьмут потреб в банке, месяц подождут, получат возврат, закроют его и станут заемщиками. Поскольку данное ограничение вообще не прописано в паспорте акции.

Итого

Получается, что в данном случае банк и застройщик сами платят покупателям? Ага. Добро пожаловать в 2023-й. Причина появления такого предложения не является единой: цены за два года разогнались, мировые потрясения и т.д.. На поверхности все проще, смотрим на сроки проведения:

Последние четыре дня прошлого года, чтобы зацепить всех. Плюс январь. Один из самых грустных месяцев по продажам в принципе. Стоит ли оно того? Не сказал бы, что нужно бежать оформляться: цена завышена, разница зашита, без реально накопленного первого взноса вообще лучше не лезть.

По результатам по-любому напишут пресс-релиз: сколько продали, чего получили и т.д. В случае успеха, игру подхватят и другие крупные застройщики.

Да пребудет с вами вычет!