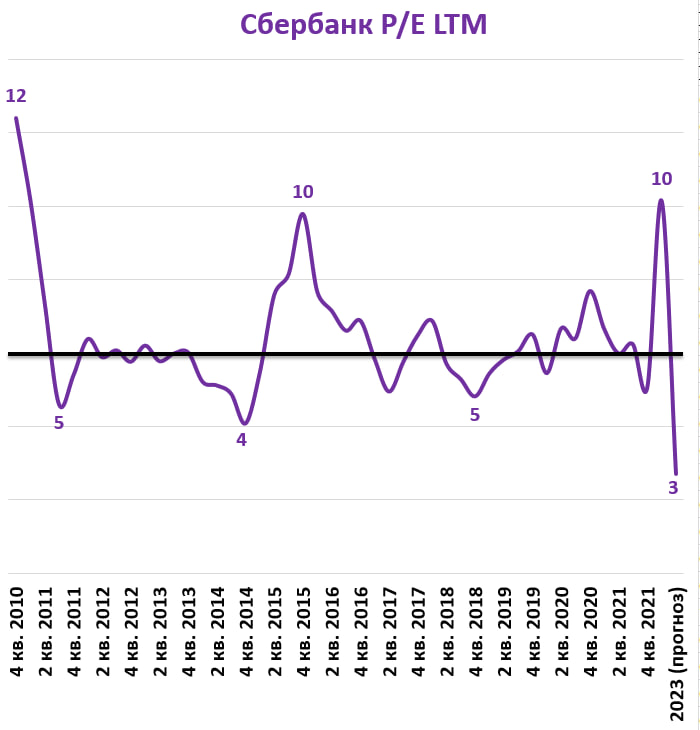

Давайте посмотрим на историческую оценку по мультипликатору P/E.

P/E = Капитализация компании (рыночная оценка) / E (чистая прибыль за последние 12 месяцев).

Коэффициент показывает окупаемость инвестиций в количестве лет при условии, что компания будет направлять на выплату дивидендов всю свою прибыль.

На графике видно, что прямо сейчас Сбербанк оценён в 10х этого показателя.

Однако если мы берём прогнозный показатель за 2023 год, то акции оценены в 3х этого показателя.

Сейчас акции стоят в 2 раза дешевле своего среднего исторического уровня!

Какие могут быть дивиденды?

Капитал банка составляет 6 трлн рублей.

В базовом сценарии я закладываю ROE (маржинальность чистой прибыли) в 20% (докризисный уровень).

При таком ROE чистая прибыль составит 1,2 трлн. рублей.

Если компания направит на выплату дивидендов 50% от чистой прибыли, то текущая чистая див. доходность составляет 16,5%.

Много это или мало в текущих условиях?

Ключевая ставка сейчас составляет 7,5%.

Премию за риск каждый инвестор определяет индивидуально. Для меня это 4%.

Требуемая моя ставка доходности = 7,5% + 4% = 11,5%.

В итоге, чтобы дивидендная доходность сравнялась с требуемой мной ставкой, акции должны стоить 215 рублей.

Потенциал роста - 43% + дивиденды.

Вывод

На мой взгляд, акции продолжают оставаться интересными для покупки.

Мой телеграм канал - ссылка

Там вы найдете больше инвестиционных идей, а также другого интересного контента для инвесторов.