Поддерживать привычный уровень жизни после завершения трудовой карьеры и выхода на пенсию довольно сложно. Поэтому многие пенсионеры и те, кто только собирается им стать, начинают искать различную подработку. Какие варианты тут могут быть?

❌ Устроиться на работу. В пожилом возрасте сделать это непросто — либо не позволяет здоровье, либо попросту нет достойных мест для пенсионеров.

❌ Монетизировать навыки. Тоже может не каждый — не все умеют продавать изделия ручного труда или какие-либо услуги.

✔️ А вот заниматься инвестициями способен любой. Для это не нужно искать работодателя, изучать новую востребованную профессию или быть финансовым гуру. Единственное, что может останавливать — сомнение, что уже поздно начинать.

В этой статье разберем стоит ли начинать инвестировать на пенсии, покажем результаты одного нашего ученика и поделимся стратегией, которая позволяет получать ежемесячную прибавку к пенсии.

Стоит ли инвестировать в 60+?

Инвестировать можно в любом возрасте до тех пор, пока у вас есть финансовые цели и стремления. Пока вы способны мечтать, можно разобраться в чем угодно. Здесь лишь дело в голове и в том, как мы сами к себе относимся.

На наших курсах множество учеников пенсионеров, и это самые продвинутые пенсионеры в мире! Чтобы начать инвестировать на пенсии, нужно совершить маленький подвиг. Ведь инвесторы почётного возраста ломают годами сформированные финансовые привычки, чтобы забрать деньги с вклада и получить больше на фондовом рынке. Они готовы развиваться, несмотря на то, что у них и так свой богатый жизненный опыт. И это круто, потому что не каждый молодой находит силы, чтобы разбираться в чём-то новом.

Вот какие цели они перед собой ставят:

1) увеличить свои доходы на пенсии;

2) накопить на квартиру своей мечты;

3) поехать в отпуск на Мальдивы;

4) оставить достойное наследство детям и тд.

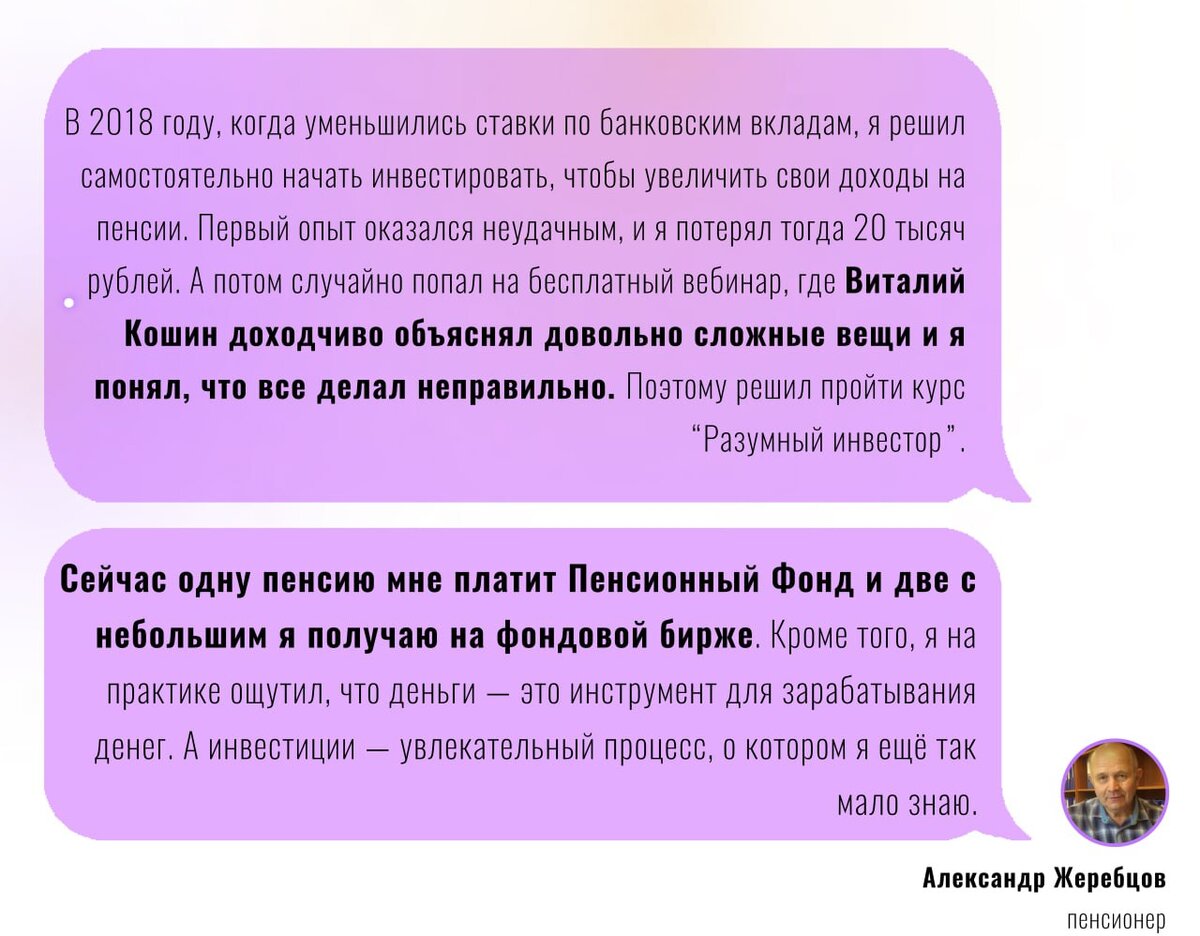

Прочитайте историю Александра, который начал инвестировать в 62 года ⤵️

Эта история подтверждает, что все страхи только в голове. Если разобраться, как устроен фондовый рынок, научиться выбирать акции и облигации надежных эмитентов, и твердо следовать своей стратегии, то на пенсии не придется экономить и лишать себя комфорта.

Стратегия, с помощью которой можно ежемесячно получать пассивный доход.

Для тех, кто не любит рисковать, есть готовая стратегия инвестирования, которая называется Пенсионная. Суть в том, чтобы создать портфель из облигаций, который будет генерировать ежемесячный пассивный доход.

☑️ Допустим, мы хотим собрать портфель из облигаций со сроком погашения 3 года на 200 000 руб с 10% годовой доходностью. Тогда ежегодный пассивный доход составит 20 000 руб в год в течение 3 лет, а за 3 года мы получим 60 000 рублей. Ежемесячная прибавка к пенсии в виде купонов составит 1 666 руб.

☑️ Если же первоначальный капитал составляет 2 млн рублей, тогда при тех же 10% доходности ежемесячная прибавка к пенсии составит 16 666 рублей, за год пассивный доход - 200 000 рублей, а за 3 года - 600 000 рублей.

Да, это не супер доходности, но и не придется тратить целый рабочий день на то, чтобы заработать эти деньги. Достаточно 1 раз за пару часов собрать такой портфель и он будет приносить доп доход в течение нескольких лет. При этом это супернадежные инвестиции в облигации, которые обеспечат сохранность капитала.

⚠️ Лайфхак!

Увеличить такую прибавку пенсии можно еще и за счет изменения цены облигаций. К примеру, если покупать бумаги при рыночных колебаниях, когда их стоимость снижается, то можно заработать на разнице цены покупки и гашения. Допустим, вы покупаете облигацию по 90% от номинала (900 руб.), а гасится она по 100% (1000 руб.), у вас будет +10% к доходности .

Как создать такой портфель?

Создать портфель по данной стратегии можно самостоятельно. С помощью веб-сервиса нашего веб-сервиса Fin-plan Radar на это уйдет не больше 30 минут. Пошаговая инструкция ниже ⤵️

1. Переходим по ссылке в веб-сервис https://fin-plan.org/lk/obligations/#debstock_tab_lnk

2. Выбираем стратегию ТОП по показателям 2-3 года.

3. Появится список облигаций, которые нужно распределить по датам выплаты купонов так, чтобы купоны выплачивали ежемесячно. Для этого в графе “Количество купонов в год” выбираем 4. Так мы возьмем только те облигации, по которым платят купоны каждый квартал.

4. В графе “Ближайший купон” выставляем дату выплат. Например, с 1 февраля по 28 февраля. Откроется список облигаций, из которых необходимо выбрать те, которые хотим купить. После этого нажимаем “Создать портфель”.

5. Затем необходимо добавить таким образом облигации, с выплатой купонов с 01.03 по 31.03 и c 01.04 по 30.04

6. В разделе “Мои доходы” можно увидеть, когда и в каком размере вы получите купоны.

Какие выводы можно сделать?

Инвестиции не имеют ограничения по возрасту, но однозначно доступны только тем, кто готов вникать во что-то новое и продолжать развиваться. Разобраться в работе фондовых рынков с помощью современных инструментов и технологий возможно без оглядки на возраст.

Мы разобрали только одну стратегию, которая позволяет максимально защитить капитал. Если хочется получать инвестиционную прибавку к пенсии побольше, то можно добавить активы роста - акции и криптовалюту. С такими активами доходность инвестпортфеля может быть от 20 до 40% годовых. Согласитесь стоит того, чтобы один раз разобраться? 😉

Fin-plan Radar значительно облегчает работу на рынке, помогает собрать надежный портфель и исключить риски инвестирования в убыточные активы. Но все же сначала необходимо изучить особенности и нюансы всех финансовых инструментов.

Погрузиться в мир инвестиций можно на нашем бесплатном вебинаре. Там вы поймете, подходит вам инвестирование или нет, а также узнаете о частых ошибках начинающих инвесторов и различных подводных камнях на рынках.

Этот вебинар убережет от необдуманных действий и даст правильный ориентир. Также на нем можно узнать, о специальных условиях наших платных программ и получить полезные бонусы для инвестиций.

Чтобы попасть на вебинар, зарегистрируйтесь ниже ⤵️