Сразу предупреждаю: телеграм каналов не веду и в них не зову, а все здесь написанное основано лишь на личном опыте и мыслях и точно не является инвест рекомендацией. Это продолжение старого поста (см здесь).

Почти год назад мы продали питерскую 2-комнатную квартиру в Московском районе, аренда с которой обеспечивала нам с переменным успехом «вторую пенсию» около 25-30 тыс в месяц. "Успех" становился все переменнее, хороших арендаторов было находить все сложнее, перспективы российской экономики и особенно доходов населения выглядели не радужно, плюс нужны были деньги на разовые крупные расходы (дом и здоровье), отсюда возникло решение по продаже.

Цену мы изначально поставили высоковато (12 млн. руб), но после начала СВО на фоне взлета курса доллара в стратосферу на квартиру быстро нашлись покупатели. Когда сделка закрылась и деньги вышли из эскроу, курс доллара уже шел в обратном направлении.

Мы решили вместо «пенсионной» квартиры в качестве источника текущего пассивного дохода создать «пенсионный» инвестиционный портфель, состоящий наполовину из облигаций и депозитов (для обеспечения текущего дохода вместо арендного) и наполовину из акций (для защиты от инфляции и прироста на длинном горизонте).

Портфель включает две части – российскую (рублевую) и международную (валютную):

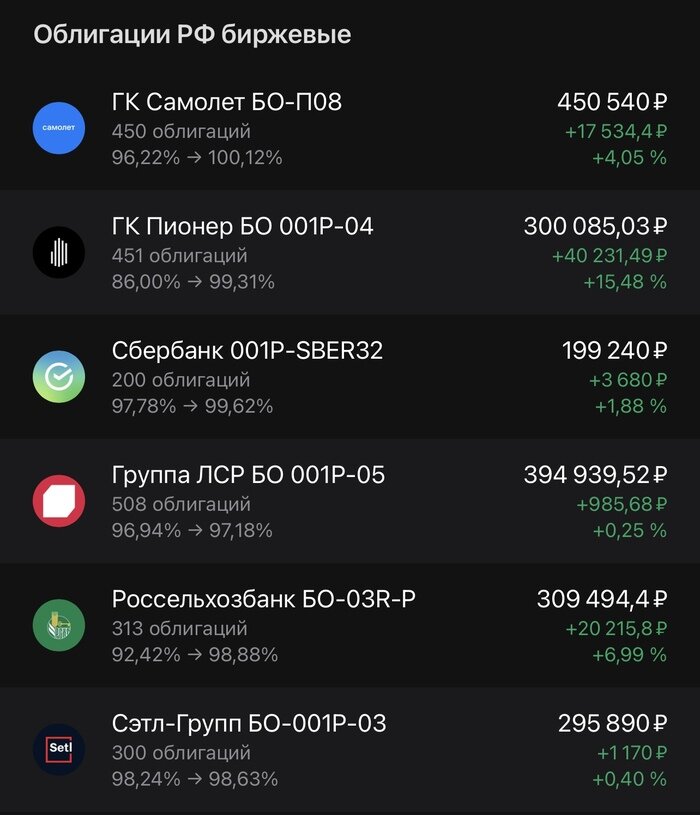

1) Российская: депозит + рос облигации + рос акции (через «Альфа Банк»)

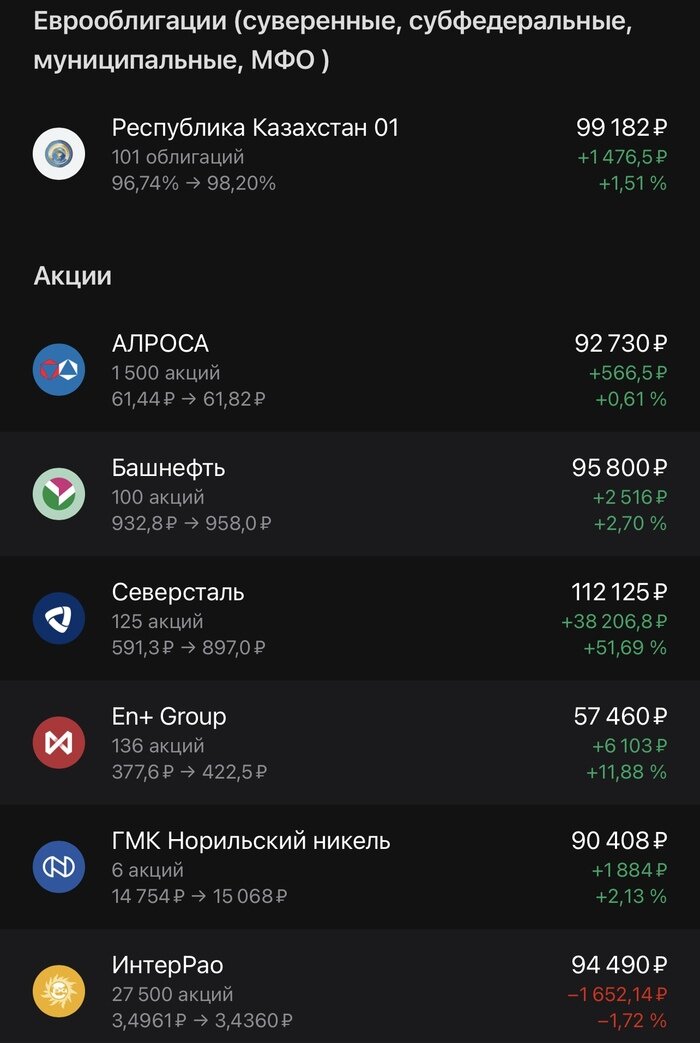

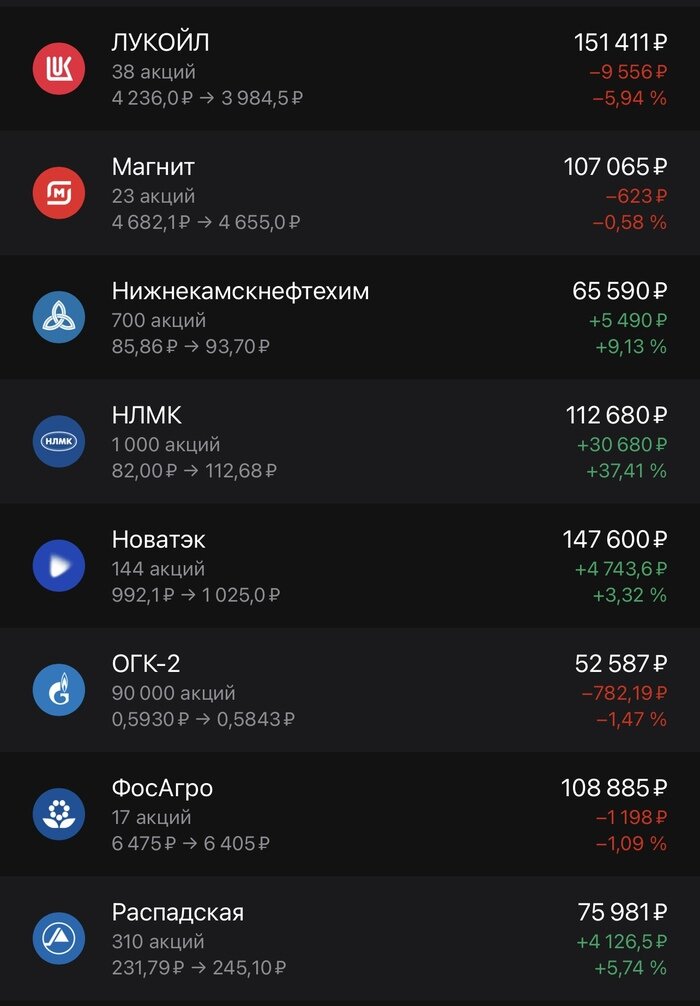

2) Международная: облигационные фонды ETF + ETF акций + отдельные акции (через Interactive Brokers).

Сначала, весной 2022 покупались российские облигации (доходности тогда были около 15%), затем уже в октябре был сформирован международный портфель, и чуть позже в том же месяце начали покупаться российские акции. На сегодняшний момент его структура примерно такова:

50/50 Облигации и акции, 50/50 российский и международный рынок (конкретный срез портфеля на сегодня - в конце поста).

Цель портфеля – обеспечить текущий доход не меньше прежнего + защитита от инфляции + диверсификация. При этом я понимаю и принимаю риск того, что с какой-то из частей может случиться что-нибудь плохое (блокировки / инфляционные потери / дефолты / действия нашего любимого государства итп), но главное – чтобы это не было фатальным для портфеля в целом.

В плане текущей доходности (купонной по бондам и дивидендной по акциям) ситуация по портфелю следующая: доходность коротких (1-2 года) российских облигаций около 9-10%, дивидендная доходность российских акций около 8% (но это неточно), доходность надежных коротких долларовых облигаций около 4%, дивидендная доходность международных акций около 1-2%.

Я не считаю, что у дивидендных акций есть какое-либо преимущество по сравнению с теми, которые не платят дивиденды а инвестируют в развитие или делающих buyback - но это касается лишь международного портфеля. По российским акциям дивидендные истории сейчас однозначно безопаснее, поскольку когда нерезиденты получат возможность сбросить свои замороженные акции, произойдет обвал их котировок - и наличие денежного потока от дивидендов будет единственным способом монетизации в течение неопределенного времени.

Таким образом, если квартира генерировала около 2.5-3% годовых, то текущий портфель – около 5-6%.

Что касается прироста «тела» инвестиций, то как и в случае с ценами на недвижимость, они мало предсказуемы, однако на длинном горизонте должны как минимум защищать от инфляции.

Пожалуй, мне повезло как с моментом выхода из недвижимости, так и с точкой входа в акции и облигации. Когда еще инвестировать, если не в кризис? Если бы мы сделали это в конце 2021, текущие результаты были бы совершенно иными. На длинном горизонте это преимущество нивелируется, но в начале пути это важный психологический момент и поддержка - чувствуешь себя увереннее, когда портфель "зеленый" чем "красный".

На сегодняшний день результаты такие:

Стоимость рублевого портфеля – 3.9 млн руб (изначально было 3.4 млн), прирост 475 тыс руб. Доходность за 10 месяцев составила 12.1% (14.6% годовых). Это уже после удержанного брокером налога. Отдельно учитываю рублевый депозит 1.5 млн руб (доходность около 7%).

Стоимость валютного портфеля – 120746 долларов (8.4 млн руб), изначально было 6.2 млн руб или 106622 доллара). Долларовая доходность за неполных 4 месяца (с октября) составила 13.2%, рублевая – 35%.

С международным портфелем интересно то, что несмотря на консервативную структуру (50% - фонды высоконадежных коротких облигаций, давших всего 2% дохода) его общая доходность в 2 раза превысила индекс SP500 (13% по портфелю против 6% по индексу).

Основной вклад в этот результат дали те акции, которые я отбирал для портфеля вручную (хоть их совокупная доля и составляла меньше 20%), прежде всего DADA (+371%), QFIN (+80%), ASML (+60%), Alibaba (+57%), SolarEdge (+51%), China Feihe (+47%) и другие. По некоторым из них я осенью писал на Пикабу отдельные короткие обзоры: DADA, QFIN, China Feihe.

Я не думаю, что такой результат окажется устойчивым, и в целом являюсь сторонником индексного инвестирования (поэтому индексные фонды занимают около 80% международного портфеля). Но успех собственноручно отобранных акций, конечно, не может не тешить самолюбие – важно лишь не увлекаться этим, тк инвестиции это не спринт, а долгий забег на многие годы.

Вообще, я убежден, что долгосрочные инвестиции эффективны лишь тогда, когда они отнимают у человека минимум ресурсов – временных, интеллектуальных и эмоциональных. В идеале – автоматическое регулярное пополнение и редкая ребалансировка портфеля, использование дешевых индексных фондов, спокойное отношение и к росту и к падению.

Худшее, что может быть – заполнить весь мозг мыслями про рынок в попытках угадать неугадываемое, отвлекаясь от основной работы и личной жизни, ежедневно часами заниматься спекуляциями, сжигать нервные клетки при резких разворотах рынка и в итоге совершать глупости.

Читайте также.