Накопилось достаточно много новостей по теме российской нефтянки и российских нефтяных компаний, которые есть в портфелях частных инвесторов. Решил закрыть этот гештальт и описать свои мысли по данной теме.

ВВП и нефть

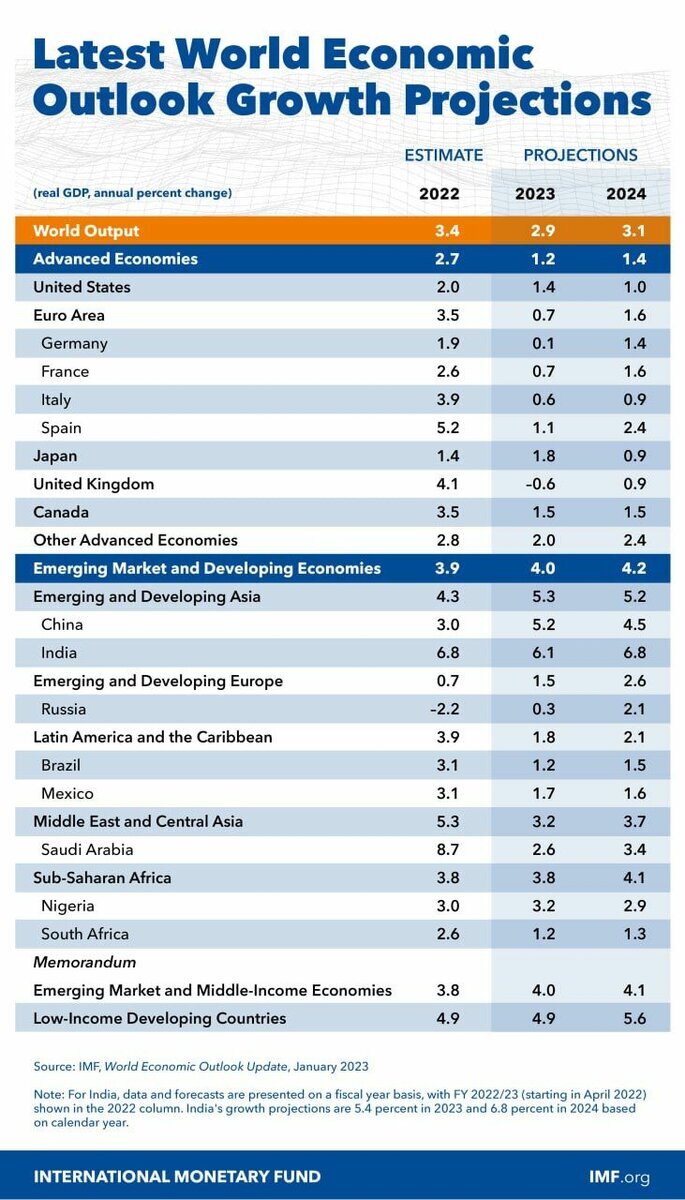

МВФ (Международный валютный фонд) не успел заглянуть в Вашингтон перед публикацией данных и прогноза по российской экономике, и считает, что ВВП России за 2023 вырастет на 0,3% (что подразумевает рост на 2,5% с -2,2%):

Кроме этого в МВФ отмечают, что снижение темпов роста ВВП будет наблюдаться в 90% стран с развитой экономикой.

Если без шуток, МВФ исходит из того, что российский экспорт сырой нефти не пострадает из-за установленного G7 предела (потолка) цен на топливо.

Морские поставки российской нефти выросли на 16% по данным Bloomberg.

Драйверами роста стали Балтийские и Тихоокеанские порты. Средний четырехнедельный показатель поставок сейчас находится на пиках с июня 2022:

Крупнейшими покупателями российской нефти остаются Китай, Индия и Турция, которые наращивают объемы закупок. Основной рост поставок за последние недели был в Китай:

Отмечается также, что Испания стала основным перевалочным пунктом российской нефти по пути в Китай.

У берегов испанского города Сеута российские танкеры переливают нефть из танкера в танкер. Небольшие корабли типа Aframax отправляются из портов Балтийского моря, а в Средиземном море загружают супертанкеры VLCC. Такие корабли могут перевозить около 2 миллионов баррелей нефти.

Таким образом, Россия обходит ограничения и ценовые потолки, а также сильно снижает стоимость перевозки.

Также, работа идет через компании-прокладки. Например, небольшая компания в пригороде Мумбаи (Индия) объяснила, как продолжаются поставки российской нефти:

По адресу регистрации базируется индийская судоходная компания, которая до 2022 года не управляла ни одним судном. После начала СВО она взяла под свой контроль два десятка танкеров для транспортировки российской нефти по недавно установленным торговым путям в Средиземноморье, Турцию и Индию.

Об этом я прежде писал, что в глобализованной экономике не составляет больших сложностей продолжать торговлю через компании-прокладки и обходными путями. То есть за продолжение экспорта можно не переживать.

Проблема скорее в том, что изменение логистики ведет к удорожанию услуг по перевозке, что в свою очередь сказывается на маржинальности компаний - вот в этом могут быть проблемы.

- Но, даже с учетом дисконта, даже если с учетом дисконта цена нефти ниже западного потолка - в нефтянке, на мой взгляд, не все так плохо. В какой-то степени дисконт и издержки покрываются валютным курсом, то есть долларом по 70₽ вкупе с выросшими объемами поставок.

Продолжая тему, в выходные G7 и ЕС установили ценовой потолок в 100$ за баррель для нефтепродуктов, которые торгуются с надбавкой к сырой нефти, включая дизельное топливо. Для продуктов, которые торгуются со скидкой к сырой нефти, такие как мазут, ограничение составит 45$.

Bloomberg пишет, что топливо продолжит поступать по более сложным маршрутам, поскольку Европа зависима от дизеля:

Поставки дизеля будут идти через страны, которые не входят в Евросоюз. Это смягчит последствия эмбарго.

Интересно здесь то, что по мнению Bloomberg относительно высокий потолок ввели для того, чтобы его в принципе не достичь.

Обозначенные уровни являются крайне комфортными для российских производителей и дают запас по маржинальности, но не очень понятно, как Минфин будет реагировать. Когда ввели потолок на нефть решением правительства стал запрет на поставки нефти по контрактам, где указывается любое упоминание ограничения цен и потолка.

Подытоживая, мы знаем, что объемы экспорта нефти восстановились до максимальных - это во-первых, валютный курс отчасти компенсирует дисконт и возможное удорожание логистики.

Чего мы не знаем, так это по какой цене нефть поставляется в другие страны. Прежде я уже писал, что разные компании продают по разным ценам - во-первых, разные сорта нефти стоят по разному - во-вторых, разные страны готовы по разным ценам покупать нефть - в-третьих.

Более того, мы не можем ориентироваться даже на данные Минфина о средней стоимости нефти URALS за прошедший период, поскольку Минфин получает данные от Argus,а, который изменил методологию подсчета стоимости после вступления эмбарго в силу - цена исключает стоимость логистики и страховки.

Иными словами, если бы Argus по данной методологии определял бы стоимость BRENT, например, то результат также был бы в меньшую сторону от текущей биржевой цены.

Получается, что Минфин оперирует нерыночными данными, а биржевыми, которые определил Argus. С одной стороны - в этом суть проблемы. С другой стороны, очевидно, что неразбериха - это то, что требуется, чтобы избежать дальнейшего санкционного влияния.

Последняя инициатива Минфина - рассчитывать поступления в бюджет исходя из котировок BRENT или DUBAI, то есть без учета дисконта за логистику и страховку - испугала российский рынок, но результатом может стать сокращение дисконта российской URALS к другим сортам, поскольку компании будут стремиться экспортировать нефть по приближенной цене.

Остается добавить еще один график для полноты картины:

Тут мы видим поставки российской нефти в Европу, вернее, то, что от них осталось - поставки морем. Можете мысленно взять недостающий объем и прикинуть, сколько нефти поставляется в ЕС обходными путями через третьи страны.

В том, что цену определяет покупатель - я бы не был столь в этом уверен. Разговоры о недоинвестированности мировой отрасли звучали весь прошлый год и новых объемов рынок не видит - все строится на реэкспорте взамен прямых поставок, как было прежде. К тому же Байдена сейчас ограничили в возможностях распродавать стратегические резервы в США.

И тут мы возвращаемся в начало - почему МВФ ожидает снижение темпов роста ВВП в 90% стран с развитой экономикой. В то время, как развивающиеся страны будут получать энергоресурсы дешевле, в ЕС и США реэкспорт будет происходить по ценам выше.

Новости и мысли по российским нефтяникам

В комментариях на прошлой неделе увидел беспокойство многих насчет Лукойла. Начнем с новостей:

- Лукойл планирует в текущем году поставить на госбаланс запасы крупного нефтегазоконденсатного месторождения им. Маганова на Каспии.

Накопленная добыча Лукойла в российском секторе Каспийского моря достигла 50 миллионов тонн жидких углеводородов, компания открыла в акватории Каспия 11 месторождений.

Также, Лукойл продолжает обустройство месторождения имени Валерия Грайфера с ожидаемой полкой добычи свыше 1 миллион тонн нефти в год и считает перспективным участком добычи месторождение имени Юрия Кувыкина.

- Лукойл реализовал пилотные проекты по использованию нейронных сетей для оптимизации разработки зрелых месторождений Западной Сибири - Тевлинско-Русскинского и Повховского.

Программный продукт самостоятельно изучает историю работы скважин и предлагает специалистам варианты регулирования системы поддержания пластового давления для интенсификации добычи углеводородов.

Благодаря новой технологии удалось получить дополнительные 28 тысяч тонн нефти, существенно снизив объем перекачки воды.

В 2023-2025 годах благодаря масштабированию метода планируется уменьшить объем извлекаемой воды и ее последующей закачки в пласт.

Лукойл впервые применил технологию интеллектуальных индикаторов притока на скважинах Ярейюского месторождения в Ненецком автономном округе.

Индикаторы - хроматодесорбционные системы (ХДС) - опускаются в скважину для забора проб, которые анализируются на переносном хроматографе.

Метод позволяет осуществлять постоянный мониторинг притока нефти, воды и газа на каждом этапе работы скважины без проведения дорогостоящих геофизических исследований.

В последнее время все чаще происходит внедрение различных продуктов на нейронных сетях и искусственном интеллекте, что в итоге ведет к снижению издержек, ускорению операционных процессов и увеличению маржинальности. Подобные продукты внедряют повсеместно, включая Сегежу и Polymetal (о чем писал в Telegram-канале).

- Лукойл начал поставки масел для технического обслуживания XCMG - одного из крупнейших производителей спецтехники (преимущественно, для ремонтно-дорожных работ).

Ассортимент смазочных материалов включает в себя полную линейку применяемых продуктов моторной, трансмиссионной и гидравлической группы, а также антифризы.

Продукция успешно прошла испытания на 170 единицах техники, которая используется при строительстве автомагистрали М-12 Москва-Казань.

Теперь касаемо FUDа.

Начать стоит с того, что Европарламент вынес резолюцию, в рамках которой предлагается запрет на работу Лукойла и Росатома, запрет на импорт российских нефти, газа и урана, а также запрет на закупки российских алмазов.

Эта резолюция носит исключительно рекомендательный характер и не имеет какой бы то ни было юридической силы. Поэтому такие новости я в принципе не обозреваю и не транслирую в Telegram-канал - мало ли кто-что сказал.

Но есть и более весомый негатив - депутаты Народного собрания Болгарии приняли поправки к закону об административном регулировании экономической деятельности, связанной с нефтью и нефтепродуктами. Поправки предусматривают возможность национализации НПЗ Лукойла.

"Нефтохим Бургас", НПЗ Лукойла о котором идет речь, перерабатывает порядка 6,5 миллионов тонн нефти в год, что составляет около 26% всей нефтепереработки в Европе.

С учетом продажи НПЗ в Италии и при условии национализации/продажи НПЗ в Болгарии Лукойл суммарно потеряет около 70% переработки нефти на европейских НПЗ.

Это, конечно, неприятно, но ничего трагического я в этом не вижу - будет производить больше дизеля и мазута в России и на других НПЗ, а также расширять географию перерабатывающих мощностей.

К слову, Роснефть просто потеряла свои европейские НПЗ в ходе национализации и списала под это около 100 миллиардов рублей.

Наконец, возникший скандал. Как оказалось, Болгарское НПЗ после переработки продавало нефтепродукты на местном рынке, после чего топливо отправлялось ВСУ.

Эту историю описывают как конфликт Лукойла с российскими властями.

На мой взгляд конфликта нет, а ситуация сложнее, чем кажется на первый взгляд (я говорю о последствиях второго и третьего порядка).

Лукойл, фактически, не продавал топливо Украине, не на прямую, не косвенно. Продажей занимались перекупщики и в этом смысле очевидно, что если мы возьмем весь российский экспорт нефти и нефтепродуктов, какая-то его часть в любом случае окажется в Украине - это во-первых. И это то, на что российские компании или российские власти не способны повлиять - глобальный рынок и свободные торговые отношения.

Лукойл с продажи нефти европейским партнерам, вообще-то, платит налоги в России, которые поступали и продолжают пока еще поступать в бюджет. Минфин заинтересован в этих поступлениях, особенно сейчас, в период планового дефицита и внепланового его увеличения - это во-вторых.

Так что "конфликт" в данном случае - громкое слово. Но на котировки такой фон оказывает давление:

Технически, из восходящего тренда уже вышли вниз, но картина, честно говоря, мне не понятна, так что прогнозов я пока не делаю - продажи на последнем небольшом снижении выглядят очень вяло.

Можно лишь отметить, что предыдущая сильная поддержка находится около 3500 рублей за акцию. Также, на уровнях ниже 3800 рублей компания почти наверняка "включит байбек".

- У меня Лукойл занимает в настоящий момент 5% от портфеля и находится в легком бумажном минусе, хотя с учетом полученных прежде дивидендов - в плюсе. Пока ничего не делаю, просто наблюдаю. Ближе к маю должна появиться информация о дивидендах, исходя из чего можно будет сделать вывод о состоянии компании.

Аналогично слабо выглядят и котировки Роснефти, несмотря на то, что большинство аналитиков противопоставляет эту компанию Лукойлу и представляет ее положение в лучшем свете:

Многие в комментариях написали, что покупают Роснефть. Мой выбор из этих двух очевиден, но если смотреть в сторону российской нефтянки - есть более интересный кандидат в долгосрочный портфель исходя из краткосрочной ситуации.

С 8-го ноября 2022 в Татнефти идут продажи. Цена подходит к нижней части нисходящего клина, после которого по всем канонам технического анализа происходит выход вверх. К тому же сейчас цена пришла на сильный уровень 2015-2017, где прежде консолидировались большие объемы.

Компания продала шинный бизнес, который мог привести к прямым санкциям, и скупает другие небольшие предприятия в России.

Особняком от этой троицы держится Газпром нефть:

Причина, на мой взгляд, в низкой ликвидности. 96% акций Газпром нефти находится в собственности Газпрома. С другой стороны это практически гарант будущих дивидендов.

- Из последних новостей, Газпром нефть открыла новое месторождение в Ташлинском районе Оренбургской области - на Солнечном лицензионном участке компания получила фонтанный приток нефти дебитом свыше 490 кубометров в сутки. По оценкам геологов, после завершения обустройства скважины дебит может значительно возрасти.

Геологические запасы месторождения составляют 53 миллиона тонн нефтяного эквивалента.

Нефть Солнечного участка имеет необычный ярко-оранжевый цвет, по своим свойствам относится к легким сортам и не содержит примесей. В будущем новый актив станет частью перспективного центра добычи Газпром нефти в Волго-Уральском регионе.

Для подготовки новой ресурсной базы до 2030 года предприятие планирует провести в регионе 3D-сейсморазведочные работы и пробурить 15 новых поисково-разведочных скважин.

- Кроме этого, Shell подписала с Газпром нефтью документы о продаже своей 50% доли в совместном предприятии Salym Petroleum Development.

СП разрабатывает Салымские месторождения в Ханты-Мансийском автономном округе Западной Сибири. Завершение сделки подлежит ряду согласований с российскими властями.

В завершение

В целом, глядя на котировки российских нефтяников, возникает стойкое ощущение, что рынок не слишком-то понимает, как отыгрывать эти истории.

Отчетностей нет. Реальных данных о стоимости экспортируемой нефти и нефтехимии нет. А как и на какой размер оценить поступающие новости - также не очень понятно. В итоге спекулятивный интерес из бумаг уходит, а вместе с ним и ликвидность с трендовостью.

И если смотреть с этой точки зрения, то наиболее интересной и понятной историей по-прежнему видится China Petroleum & Chemical Corporation:

Компания выигрывает от ценовой конъюнктуры на нефтяном рынке, а также на открытии Китая. При этом стабильно платит дивиденды на уровне в 12-14% в гонконгских долларах (следующая выплата в мае).

Фундаментальный обзор был вот тут:

Мне эта история сейчас видится более интересной, как с точки зрения роста стоимости акций, так и с точки зрения дивидендной доходности.

Благодарю за поддержку заметки лайками и комментариями.

По традиции - будьте богаты, здоровы и любимы.