При заключении договора негосударственного пенсионного обеспечения (НПО) клиенты негосударственных пенсионных фондов сталкиваются с выбором пенсионной схемы, которая определяет порядок накопления и выплаты пенсии, периодичность и размер пенсионных взносов, а также другие условия. Такие схемы разрабатываются, чтобы клиенты смогли выбрать наиболее удобный для себя вариант сотрудничества с фондом.

В этой статье мы расскажем, для чего нужны пенсионные схемы, и на что обратить внимание при ее выборе.

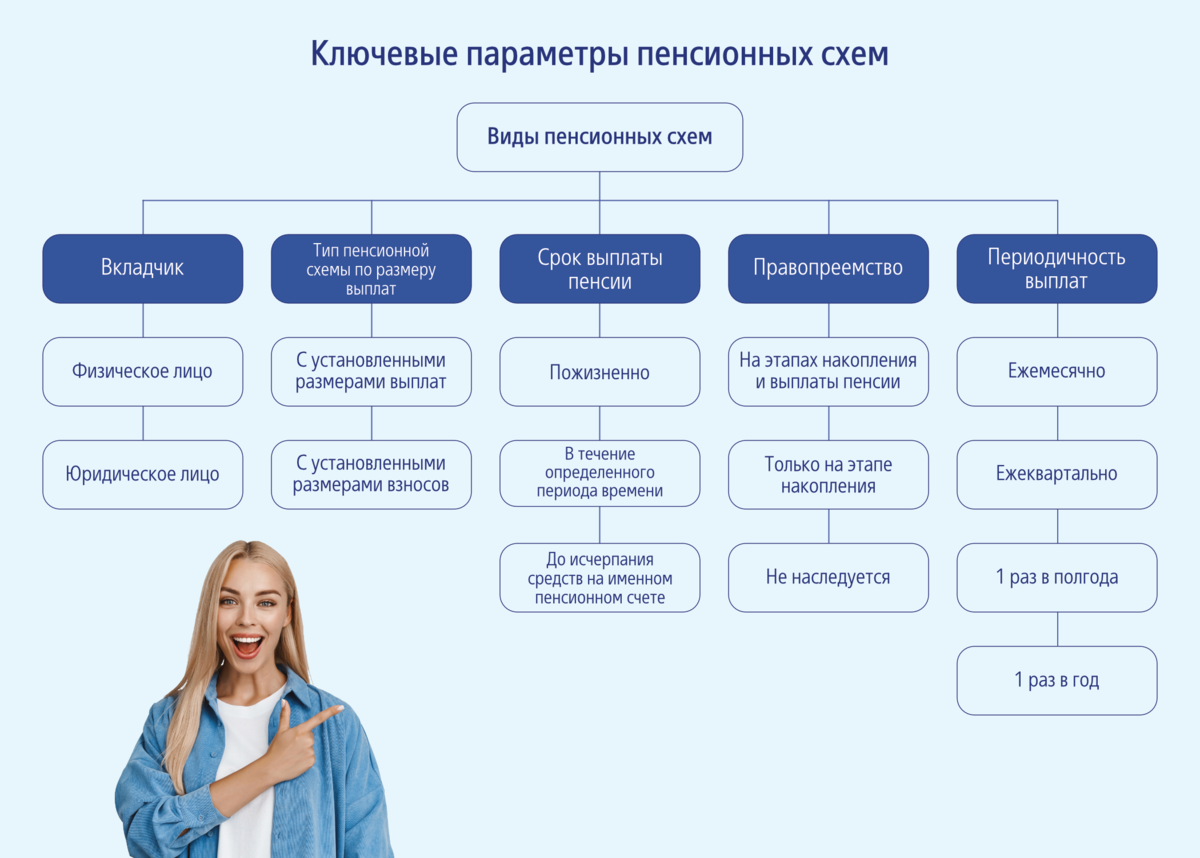

Пенсионная схема – что это?

Пенсионная схема – совокупность условий, определяющих порядок уплаты пенсионных взносов и выплат негосударственных пенсий. Пенсионные схемы определяются Пенсионными правилами негосударственных пенсионных фондов, а условия выбранной пенсионной схемы фиксируются при заключении договора НПО.

Негосударственные пенсионные фонды обычно предлагают несколько вариантов схем, которые рассчитаны как на физических, так и на юридических лиц.

Ключевые отличия: на что обратить внимание при выборе пенсионной схемы?

Согласно Постановлению Правительства РФ №1385 от 13.12.1999 г., пенсионные схемы определяют [1]:

- порядок внесения пенсионных взносов, их размеры, периодичность и продолжительность внесения;

- порядок получения негосударственных пенсий, их размеры, периодичность и продолжительность выплат;

- методику проведения актуарных расчетов [2];

- методику расчета и размеры выкупных сумм [3];

- порядок ведения пенсионных счетов – именных и солидарных;

- условия правопреемства пенсионных средств.

Негосударственные пенсионные фонды формируют сравнительные таблицы с указанием ключевых параметров пенсионных схем для удобства клиентов.

Разберем подробно на какие моменты нужно обратить внимание при выборе пенсионной схемы.

Кто Вкладчик?

Вкладчиками по пенсионному договору могут быть не только физические, но и юридические лица, которые уплачивают пенсионные взносы за своих сотрудников (Участников).

Физическое лицо уплачивает взносы на личный пенсионный счет участника. Один вкладчик может уплачивать взносы за двух и более участников, при этом на каждого из участник будет заключен отдельный договор НПО.

Юридическим лицом является работодатель, и, согласно договору, внесенные средства аккумулируются на солидарном счете компании или именных пенсионных счетах сотрудников.

Каким будет размер будущей пенсии? Типы пенсионной схемы по размеру выплат

По этому признаку различают схемы с установленными размерами выплат негосударственной пенсии и схемы с установленными пенсионными взносами.

При выборе схемы с установленным размером пенсионных выплат в договоре фиксируется конкретный размер негосударственной пенсии, который будет получать клиент при достижении пенсионных оснований, а также размер пенсионных взносов, которые клиент должен перечислять, чтобы накопить на такой размер пенсии.

Важно

В этом случае клиент фонда обязан перечислять пенсионные взносы в том размере и порядке, которые установлены в договоре негосударственного пенсионного обеспечения.

Схемы с установленным размером пенсионных взносов подразумевают, что клиент будет сам определять размер пенсионных взносов и периодичность их перечисления. А размер негосударственной пенсии определяется уже после достижения пенсионных оснований [4], исходя из размера суммы, которая успела сформироваться на именном пенсионном счете.

Срок выплаты пенсии

Пожизненные пенсионные выплаты

Размер пожизненной пенсии определяется результатами актуарных расчетов [1], исходя из величины суммы на пенсионном счете, а также выбранной периодичности выплаты будущей пенсии.

В течение определенного периода времени

Согласно условиям таких схем, выплата негосударственной пенсии осуществляется в течение конкретного периода времени, который определяется условиями. Например, получать ее можно в течение 5, 10 или 15 лет.

До исчерпания средств на именном пенсионном счете

В этом случае фонд обязан выплачивать негосударственную пенсию до момента исчерпания денежных средств на именном пенсионном счете.

Еще один важный фактор – правопреемство.

Некоторые пенсионные схемы предусматривают переход прав к правопреемнику в случае смерти участника пенсионного договора как в период накопления, так и в период выплаты выкупных сумм. В случае смерти клиента, НПФ выплачивает правопреемникам выкупную сумму. Однако существуют схемы, которые не предполагают выплаты выкупных сумм правопреемникам.

Могу ли я поменять пенсионную схему?

Негосударственные пенсионные фонды дают возможность изменения пенсионной схемы, которая оформляется в дополнительном соглашении к договору. Порядок изменений определяется пенсионными правилами НПФ.

Пенсионные схемы от АО НПФ ВТБ Пенсионный фонд

АО НПФ ВТБ Пенсионных фонд разработал 11 гибких пенсионных схем для удобства своих клиентов – физических и юридических лиц. Наши специалисты всегда готовы помочь с выбором пенсионной схемы при оформлении договора негосударственного пенсионного обеспечения.

Преимущества программы НПО:

Рассчитайте размер негосударственной пенсии на нашем сайте.

[1] Постановление Правительства РФ от 13.12.1999 № 1385 «Об утверждении Требований к пенсионным схемам негосударственных пенсионных фондов, применяемым для негосударственного пенсионного обеспечения населения»

[2] Актуарные расчеты – расчеты, полученные в процессе осуществления актуарной оценки финансово-экономических показателей с использованием математических и статистических методов.

[3] Выкупная сумма - денежные средства, выплачиваемые фондом вкладчику, участнику или их правопреемникам либо переводимые в другой фонд при прекращении пенсионного договора.

[4] Для женщин – 55 лет, для мужчин – 60 лет.

[5] За период 2012-2021 гг. (в 2016-2021 по сбалансированному инвестиционному портфелю) на счета клиентов – участников программ НПО распределена накопленная доходность в размере 84,74%, что соответствует средней ежегодной доходности в размере 6,33%. Результаты инвестирования в прошлом не определяют доходов в будущем. Возможно увеличение или уменьшение дохода от размещения пенсионных резервов. Государство и Фонд не гарантируют доходности размещения пенсионных резервов. Перед заключением договора необходимо внимательно ознакомиться с его содержанием, Ключевым информационным документом, Пенсионными правилами и Уставом Фонда. Не является офертой.

АО НПФ ВТБ Пенсионный фонд. Москва, ул. Воронцовская, д. 43, стр. 1. Лицензия № 269/2 выдана ФСФР России 18.10.07 г.

[6] Возврат НДФЛ. Социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение. Ст. 219 НК РФ. Максимальная сумма уплаченных пенсионных взносов, с которой будет исчисляться налоговый вычет – 120 000 рублей в год.