Как бы я сейчас сформировал портфель из российских акций в расчёте на недооценку их стоимости рынком и дальнейший рост цены?

Решающими факторами для меня бы стали надежность и высокая прибыль, в сочетании с заниженной рыночной капитализацией поэтому я бы выбирал только компании входящие в индекс IMOEX с минимальным соотношением цены компании к прибыли (мультипликатор P/E).

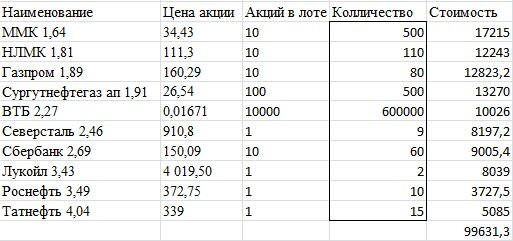

Металлурги:

P/E

ММК 1,64

НЛМК 1,81

Северсталь 2,46

Санкционный каток безжалостно прошелся по металлургической отрасли. Но ее лидеры ММК, НЛМК, Северсталь, успешно перестраиваются на внутренний рынок и готовят поставки в Азию, к тому же эти компании платят неплохие дивиденды.

Нефтегазовый сектор:

P/E

Газпром 1,89

Сургутнефтегаз ап 1,91

Лукойл 3,43

Роснефть 3,49

Татнефть 4,04

Санкционное давление создало уникальную ситуацию, когда замечательную компанию можно купить по невероятно низкой цене и в нефтегазовом секторе.

Банки:

P/E

ВТБ 2,27

Сбербанк 2,69

ВТБ действительно потерял много активов за рубежом, но не потерял главное государственную поддержку и статус одного из лидеров банковской отрасли.

Сбербанк не потерял почти ничего, так как ориентирован прежде всего на внутренний рынок, однако так же рухнул вниз вслед за рынком, что создает хорошую возможность открытия позиции.

Что бы исключили или добавили вы?