Зачем замораживать деньги в недвижимость, если можно снимать квартиру? Высвободившиеся средства можно инвестировать и получать доход, который перекрывает арендные платежи или ипотеку. Надо разобраться в этом вопросе, взвесить все за и против, и произвести расчеты.

Недвижимость для большинства - это синоним стабильности, поэтому ее, в основном, не спешат продавать. А купить квартиру - это цель почти каждой молодой семьи. От недвижимости, даже если она не используется, не спешат избавляться. Это поддерживает рыночную цену на высоких уровнях. И создает хорошее соотношение "цена объекта/аренда".

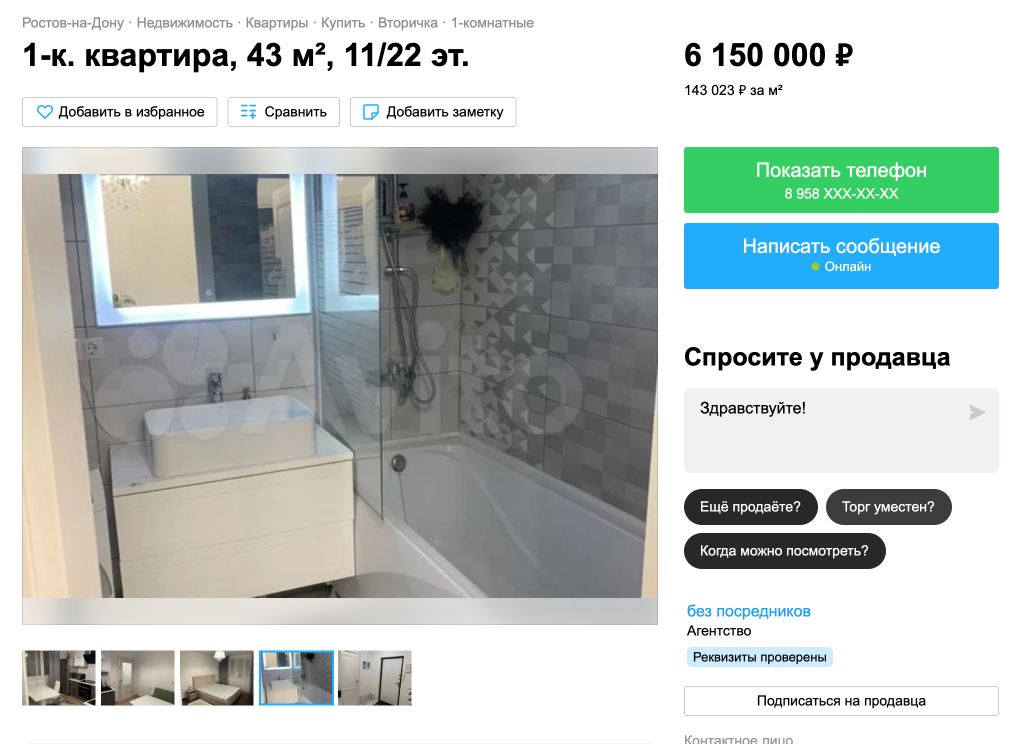

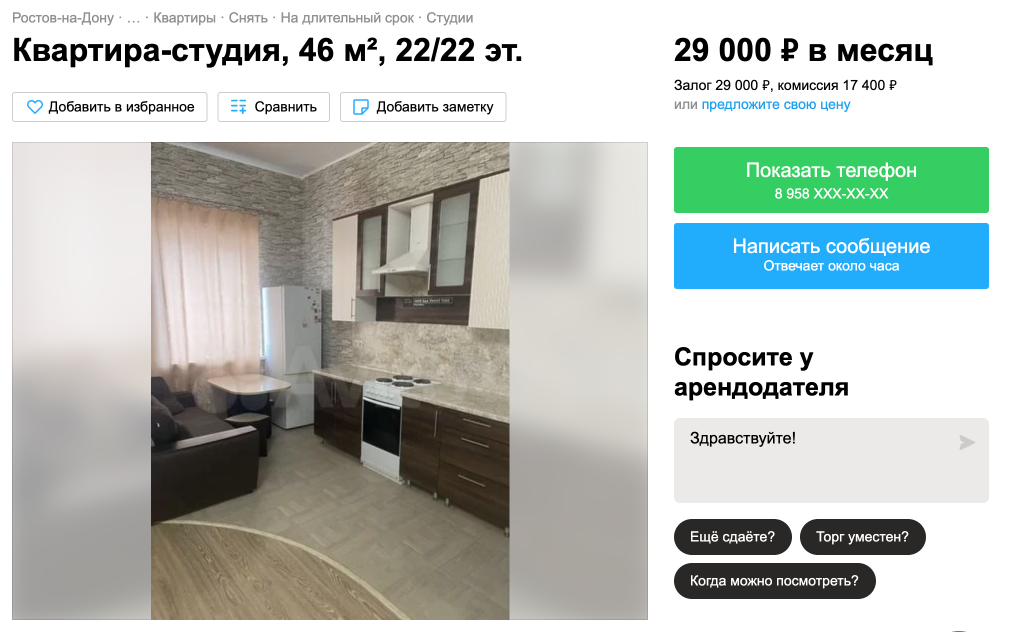

Например, однокомнатная квартира с ремонтом и базовой мебелью в центре Ростова-на-Дону продается за 6 млн. р, а сдаются такие квартиры в этом же доме в аналогичном состоянии за 29 тыс. р в месяц. Запомним эти цифры, они пригодятся для расчетов.

Инвестировать высвободившиеся средства можно в акции или в облигации, а лучше создать сбалансированный портфель. Ожидаемая среднегодовая доходность по такому портфелю будет на уровне 12% годовых. Но тут надо быть готовым, что в какие-то годы может быть и отрицательный результат, но на долгом периоде, за счет роста в отдельные годы, она придет к средним 12%. Запоминаем цифры.

Расчеты:

6 000 000, отложенные на покупку (полученные от продажи) квартиры инвестируем под 12% годовых или 1% в месяц, на выходе получаем доход 60 000 р в месяц. Снимаем аналогичную квартиру за 29 000 р в месяц.

60 000 - 29 000 = 31 000 свободного денежного потока в месяц.

Что с ипотекой?

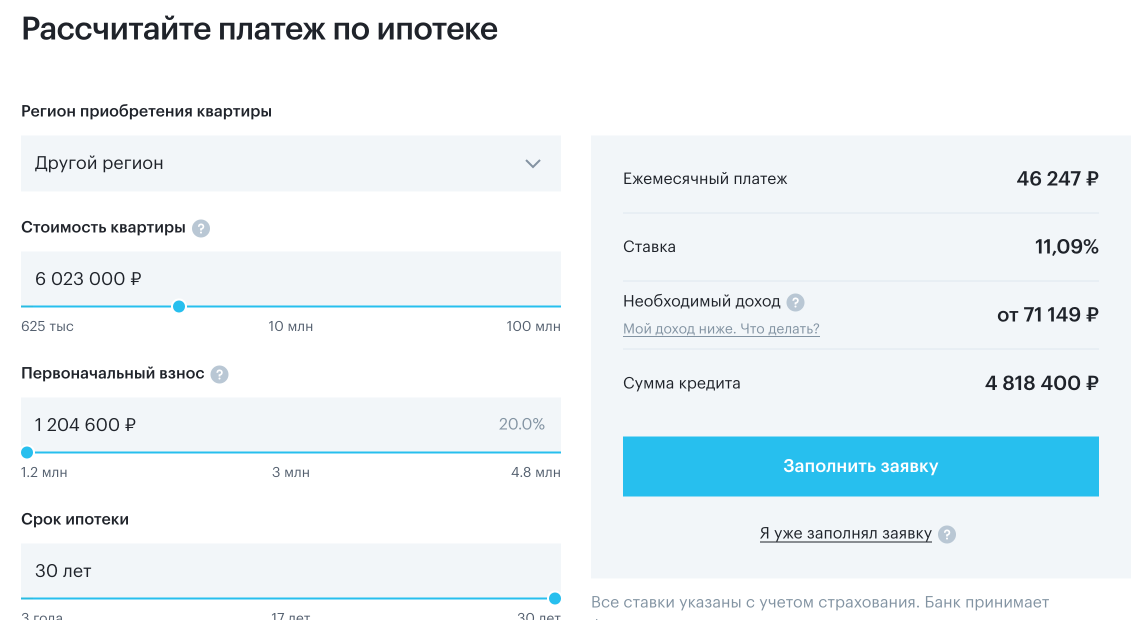

На вторичное жилье ипотека начинается от 10,5%, если хорошо поискать то можно найти предложения и ниже. Для расчета стоит учесть страхование жизни и объекта недвижимости, это еще 0,5%. Первый взнос от 20%.

При покупке квартиры за 6 000 000 р минимальный первый взнос составит 1 200 000 р, а платеж получился 46 000 р в месяц. Останется 4 800 000 р на формирование пассивного дохода. При ожидаемой доходности 12% годовых, получится 48 000 р в мес.

48 000 - 46 000 = 2 000 свободного денежного потока в месяц.

Итог: имея на руках 6 000 000 р можно поступить тремя способами, которые дадут разный экономический эффект.