Как выбрать облигации в свой портфель? Первая часть об этих бумагах здесь.

Из облигаций можно сформировать портфель, в котором будут бумаги с разной доходностью и разными сроками погашения. При желании можно подобрать бумаги так, что купонный доход будет приходить раз в месяц.

В каких источниках можно смотреть информацию?

Если говорить про бесплатные источники, то 2 самых основных:

- котировальные списки Мосбиржи, на их сайте, здесь список ценных бумаг 1 и 2 группы, по которым не требуется квалификация и тестирование;

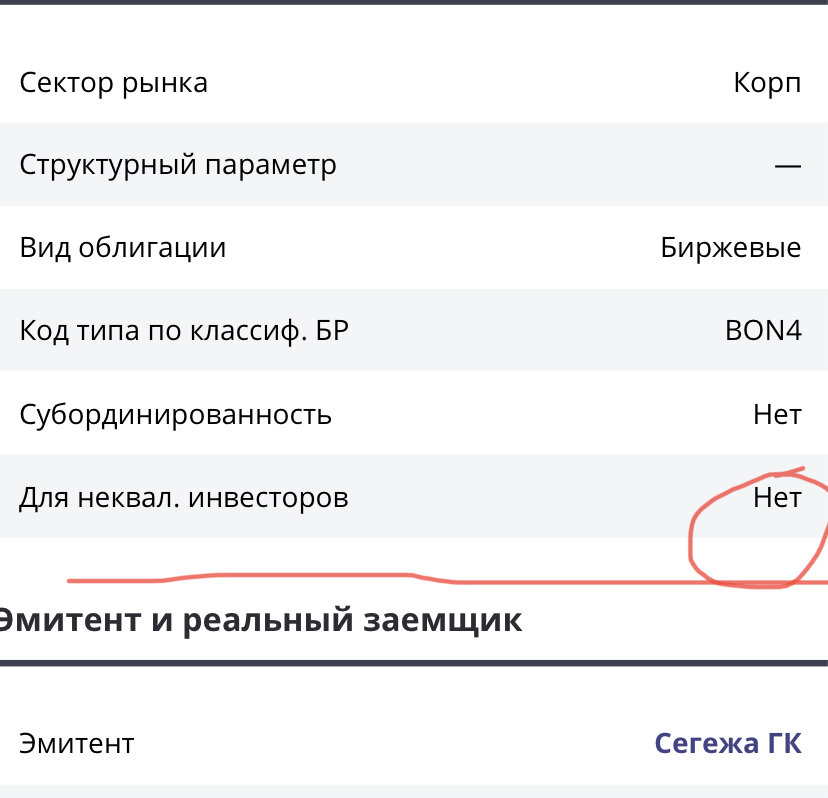

Если вы начинающий инвестор, то знакомясь с информацией о выпуске облигаций, в первую очередь смотрите, доступна ли она к покупке неквалифицированным инвесторам. Потому что если недоступна, то как бы бумага вам не нравилась, купить вы её не сможете. Например, сейчас выйдут облигации «Сегежа Групп-003-02R». Это крупнейшая компания в лесной промышленности, которая занимается заготовкой и глубокой переработкой древесины. Но для неквалифицированных инвесторов эти облигации будут недоступны к покупке, так как у них плавающая ставка купона.

Чтобы сделать выбор, надо оценить риски.

Какие риски будем оценивать?

- Кредитный риск.

- Риск ликвидности.

- Рыночный риск.

Кредитный риск

Это риск дефолта эмитента, то есть вероятность, что компания не выплатит вам купон или не погасит облигации вовремя.

Здесь главное правило - знай своего эмитента! В предыдущей статье я приводила пример с облигациями Сбера и ОФЗ. Там этот риск стремится к нулю, но и доходность невысокая. Если хочется доходность по-выше, надо подобрать других эмитентов.

Для выбора нужно опираться на инвестиционный рейтинг.

Существует 3 ключевых рейтинговых агентства: S&P, Moody’s, Fitch Group. Именно на их рейтинги и стоит опираться. Они анализируют финансовую отчётность эмитента, его текущую долговую нагрузку.

В пример яркого дефолта можно привести невыплаты купонов по облигациям холдинга «Открытие», того старого, до санации.

На мой взгляд, ориентироваться надо на доходность ОФЗ. Облигации с доходностью выше 3-4%, чем у ОФЗ- это максимальная отсечка. Дальше начинаются серьёзные риски.

Есть стратегии, при которых покупается портфель из 30-40 высокодоходных облигаций. Как правило, 1-2 бумаги выстреливает и перекрывает убытки по тем, которые вышли в дефолт. Но для таких покупок нужно иметь статус квалифицированного инвестора.

В котировальные списки бумаг, доступных неквалифицированным инвесторам входят только облигации эмитентов с высоким рейтингом надёжности с точки зрения ЦБ.

Риск ликвидности

Ликвидность - это насколько быстро вы сможете продать свой актив по справедливой цене. То есть если вы по каким-то причинам захотите продать облигацию раньше срока, то не придётся ли вам ждать или продавать за цену значительно ниже цены покупки.

Ликвидность хорошо видно в биржевом стакане. Это очередь из желающих купить и продать конкретный актив. Соответственно, если желающих купить больше, то цена на такую облигацию растёт, её можно легко продать. А вот если желающих продать больше, чем тех кто хочет купить, цена будет падать, продать сложнее. Этот стакан живой, ликвидность понятие не статичное. Посмотреть его можно, например, в приложении quick.

Рыночный риск

Этот риск как раз вытекает из того, что ликвидность может упасть и придётся продать дешевле, чем покупали.

Но если держать до погашения, то цена обмена облигаций обратно на деньги известна заранее и этот риск нивелируется.

Но этот же риск позволяет и заработать!

Например, в 2014г, когда курс рубля отпустили в свободное плавание, ключевая ставка была 17%. В это время ОФЗ 26207 сильно подешевели и стоили 64% от номинала. А в 2020 году их уже можно было продать за 118% номинала, не дожидаясь окончания срока выпуска. И все 6 лет по ним шёл купонный доход. Примеры этого года приводить не буду, их также достаточно в связи с тем, что в марте была очень высокая ключевая ставка.

Нужно понимать следующий принцип. Если ЦБ снижает ключевую ставку, то ставки по вкладам падают. Это приводит к тому, что растёт спрос на облигации, так как там выше купонный доход. Растёт спрос - растёт цена облигации. А вот когда ставки растут, появляются более доходные инструменты и инвесторы начинают продавать облигации, чтобы высвободить деньги для покупки более доходных активов. Цена облигаций, соответственно, падает.

Ближайшее заседание ЦБ РФ по ключевой ставке - 10 февраля 2023г.

Основные мысли:

- Портфель лучше собирать по срокам инвестирования. Для этого определите сколько вам понадобится денег через 1,2,3 года и покупайте облигации с соответствующим сроком до погашения.

- Хотите получать купоны ежемесячные или ежеквартальные - подберите облигации с соответствующими датами выплаты купонов.

- Делите портфель по уровню риска. Выбирайте более высокую доходность, только если готовы нести более высокие риски.

Есть также готовые решения, в которых облигации уже отобраны портфельными управляющими в соответствии с определённой стратегией. Это ETF и БПИФы. Там будет рост стоимости, но далеко не всегда предусмотрены выплаты купона клиенту. Как правило, в таких инструментах купон идёт на докуп бумаг для роста портфеля.

Пишите в комментариях продолжать ли тему облигаций, или интересны какие-то другие инструменты?