Добрый день подписчикам и читателям канала.

Сегодня с утра ждала, когда моим клиентам вручат окончательное Решение по итогам налоговой проверки.

Но им назначили вручение на 18.00.

Про возражения на Акт этой проверки я делала отдельную тему. Где описывала, как возмущалась налоговая инспекция, когда получила наши возражения. Наглые мы очень!

Кратко суть предыдущей темы в том, что этот налогоплательщик в принципе не должен был попасть в план выездных проверок. Так как у него не оказалось критериев для назначения выездной проверки.

Он платил гораздо больше налогов, чем это предусмотрено Приказом ФНС России от 30.05.2007 N ММ-3-06/333@, утвердившим для инспекторов Концепцию планирования выездных налоговых проверок.

Из-за того, что на сегодняшний день налоговые инспекции работают по "налоговым разрывам" по АСК-НДС-2, они не смотрят на критерии Концепции планирования выездных проверок.

И получаются такие казусы, когда компания, которая переплачивает налоги в бюджет, попадает на выездную проверку.

Не работает эта Концепция. Как оказалось.

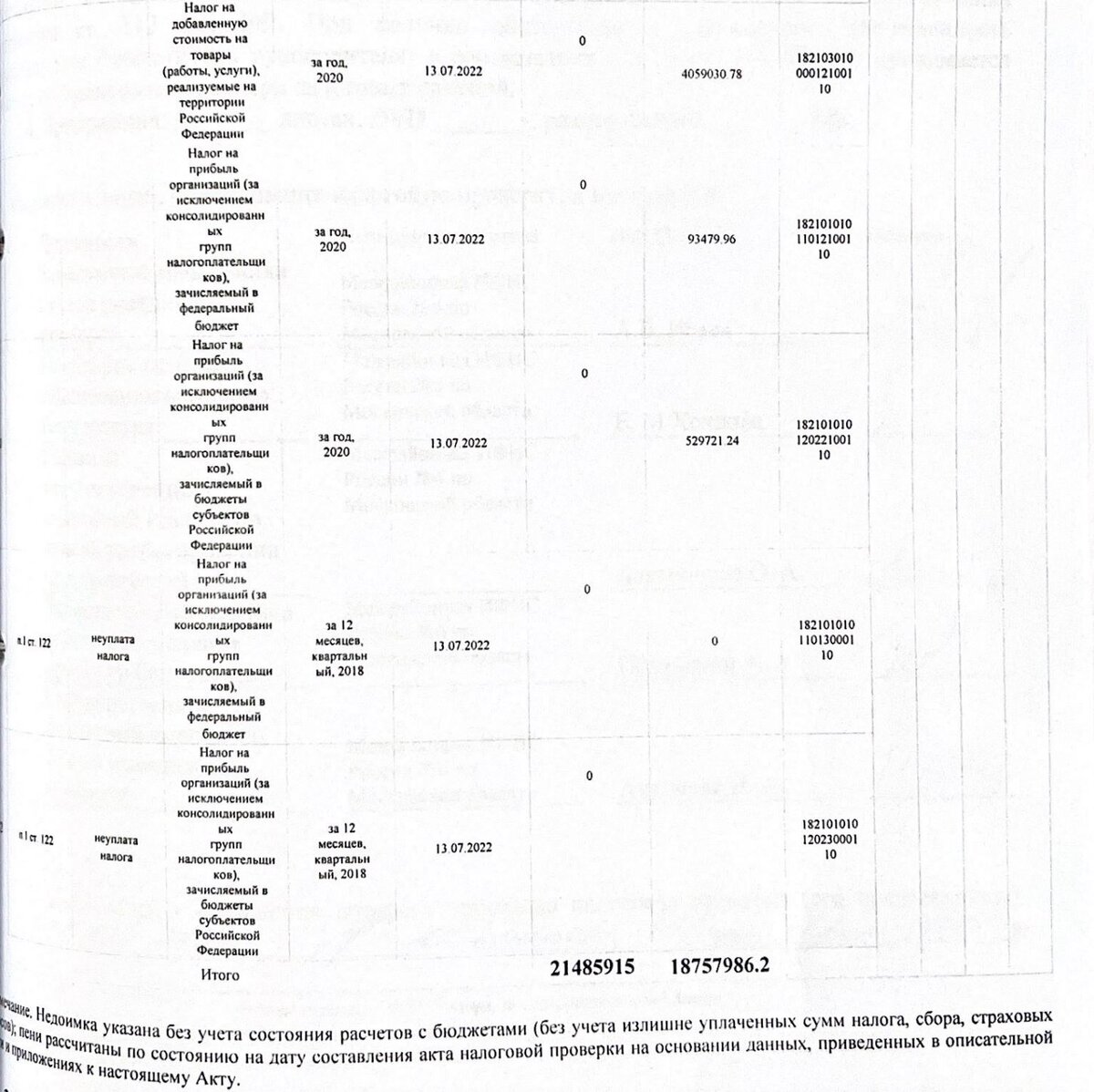

Сколько было в Акте?

В акте было:

- налогов 21 485 915 руб.;

- пеней 18 757 986, 20 руб.

Итого: 40 243 901,20 руб.

Кусочек резолютивной части вы видите на экране. Состоит она из 3 страниц. Налог на прибыль + НДС.

Сколько осталось сегодня в решении ИФНС ?

Запомните раз и навсегда. Если в выездную проверку вы на данный момент времени попали - НУЛЯ НЕ БУДЕТ !

Налоговая никогда не скажет, что зря вас проверила.

Единственно, что позиция у плательщика была построена правильно и с учетом его параметров деятельности оказалась достаточной и удачной.

Так что сегодня по Решению осталось:

- только НДС - 7 158 731руб.;

- пени - 100 491 руб.

ИТОГО: 7 259 222 руб.

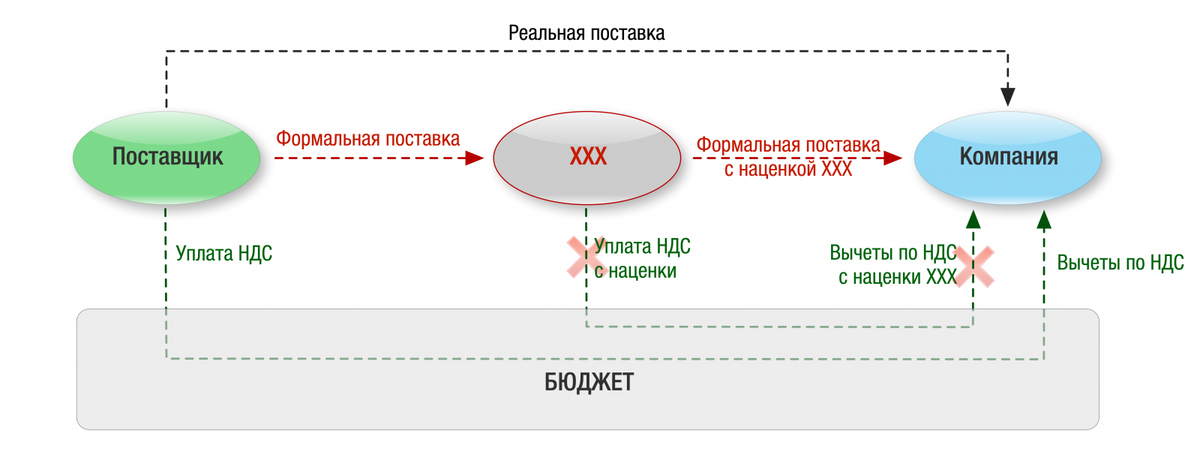

Весь налог на прибыль клиенту отдали обратно - признали затраты реальными. И в доначисления попал всего один поставщик из трех изначально выброшенных инспекцией.

Нам провели так называемую "налоговую реконструкцию", признав все работы реально выполненными. Убрали только НДС по одному поставщику, директор которого якобы дал показания, что он не директор.

Можно выдохнуть

Было 40 243 901,20 руб., стало 7 259 222 руб.

Снизились почти в 7 раз. И на сегодняшний день в налоговых спорах - это безоговорочный успех.

Будет ли клиент обжаловать Решение дальше - он скажет сам.

Если захочет - есть еще жалоба в УФНС, а потом судебная стадия.

Но уже на данном этапе не будет проблем со Следственным комитетом РФ.

Так как по 199 статье УК РФ тут нет состава никакого преступления. Так как нет крупного размера (свыше 15 миллионов), и тем более, нет особо крупного размера (свыше 45 миллионов).

Теперь компанию ждет только местечковая процедура взыскания в местной налоговой. Что без следователей - это просто праздник какой-то.

Никто не будет вламываться в офис. В квартиры. Производить обыски, трусить личные вещи, рыться в белье, машинах, на дачах и в гаражах.