Компания есть в моём портфеле, внимательно слежу.

Сегодня были представлены результаты за 2022 год:

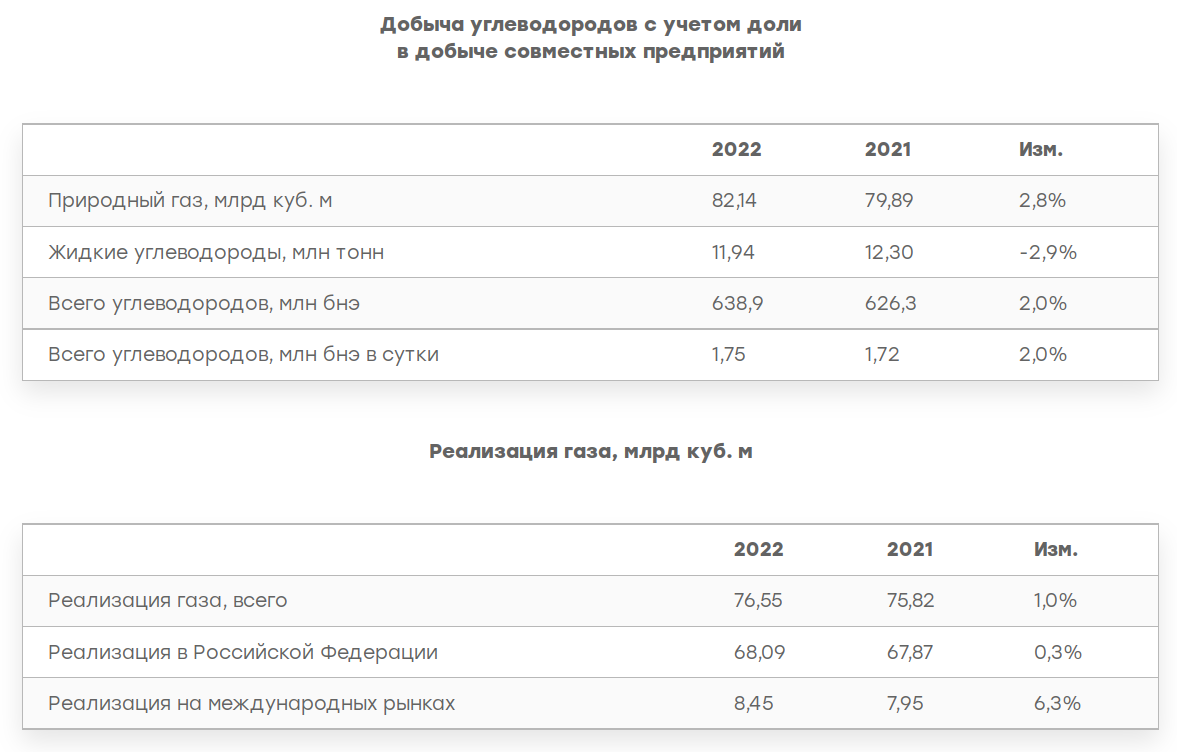

Если коротко, то всё идёт по плану:

- добыча растёт;

- экспорт растёт;

- выручка растёт;

- прибыль, наверняка, тоже растёт.

Дивиденды можно ожидать не ниже прошлогодних, то есть 90+ руб. на акцию. Исходя из текущих котировок, это 7,5% дивидендная доходность (после вычета НДФЛ).

В целом, приятная доходность, особенно если учесть, что дивиденды - не главная идея.

Но акции не растут. В чём дело?

Какие сложности ждут Новатэк в 2023 году

1. Крепкий рубль

Государство зачем-то решило поддержать курс рубля. Мера в условиях большого дефицита бюджета выглядит странной. Но это - тема для отдельной статьи.

Для Новатэка валютные интервенции со стороны ЦБ означают, что рубль будет крепче, чем он мог бы быть. Значит, и выручка, и прибыль будут меньше.

2. Санкции

Как мы видим, ЕС справляется с газовым кризисом намного лучше, чем ожидалось. Экономия и тёплая зима делают своё дело.

Сейчас уже нет никаких сомнений, что зиму 2022/2023 ЕС пройдёт без проблем.

Но глядя на полные газовые хранилища, становится понятно, что у ЕС есть все возможности хорошо подготовиться и к следующей зиме.

Переполненные газовые хранилища в ЕС могут привести к тому, что ЕС введёт санкции против российского СПГ. Если раньше такой сценарий выглядел маловероятным, то теперь риски выросли.

И санкции со стороны ЕС не были бы проблемой, если бы Звезда сдала вовремя Новатэку танкеры. Но Звезда не справилась:

Российская судоверфь «Звезда» не успевает в срок — к марту 2023 года — выпустить головной танкер Arc7 для СПГ-проекта НОВАТЭКа «Арктик СПГ-2». По данным “Ъ”, сдача первого судна сдвигается как минимум на год, примерно на то же время могут быть перенесены сроки производства еще четырех танкеров для первой линии СПГ-завода. В таких обстоятельствах НОВАТЭК может быть вынужден отложить свои планы по поставке большей части грузов с нового СПГ-завода в Азию, перенаправляя партии СПГ в Европу, где транспортное плечо короче.

На данный момент непонятно, когда будут решены проблемы у Звезды, возникшие из-за санкций. И это может привести к переносу запуска Артик СПГ-2

3. Перенос запуска Артик СПГ-2

Рост производства СПГ - главная идея в Новатэке. Рост объемов после запуска Артик СПГ-2 будет существенный, экспорт сильно вырастет, на прибыли такие объемы скажутся положительно. В случае успешного запуска проекта я ожидаю удвоения стоимости акций.

Но сейчас мы видим, что реализация проекта может затянуться.

По плану, первая очередь должна быть запущена уже в 2023 году. Судя по всему, Новатэк решил проблемы с поставкой оборудования. По крайней мере, сам Новатэк заявляет, что проект будет реализован в срок.

Но произведённый СПГ нужно кому-то продать.

Если ЕС санкции всё-таки не введёт, то проблем не будет. Новатэк сможет найти и газовозы, и рынки сбыта.

Но если ЕС введёт санкции и запретит перевозить российский СПГ (по аналогии с нефтью), у Новатэка возникнут проблемы с транспортировкой и сбытом СПГ. Когда Звезда поставит танкеры, непонятно, а без них мощностей по транспортировке может не хватить.

Итоги

Рисков стало больше: и крепкий рубль, и санкции, и отсутствие танкеров.

Именно по этим причинам акции и не растут. Тем более, цены на СПГ существенно снизились со своих максимумов (хотя по-прежнему остаются высокими).

Я акции продолжаю держать, продавать не собираюсь. Артик СПГ-2 будет однажды запущен. Вероятно, первая линия всё-таки начнёт работать уже в этом году. Тогда мы увидим и рост выручки, и рост прибыли, и рост дивидендов.

Если реализация проекта всё-таки затянется, дивиденды скрасят ожидание.

Подписывайтесь, чтобы не пропустить новые публикации!

Ваши "лайки" - лучшая обратная связь для автора блога!

Раз в неделю делаю покупки в публичный портфель.

Полезные статьи:

- Фосагро. Стоит ли инвестировать в 2023 году?